動力電池競爭現白熱化 大眾入股國軒加碼三元鋰電

公告表示,國軒高科擬向大眾中國非公開發行約3.84億股,轉讓價格預計為19.01元,募集資金不超過73億元。定增完成后,大眾中國持股比例將達到26.47%,成為第一大股東,不過,雖然國軒高科原控股股東持股比例下滑至18.20%,但并未喪失實際控制權。

大眾中國稱,在股權登記日后36個月或更長時間內,不可撤銷地放棄部分表決權,以使大眾中國的表決權比例比創始股東方的表決權比例低至少5%,在董事會9人中,大眾中國推薦2名非獨立董事及2名獨立董事,也就意味著此次定增暫不涉及控股股東轉讓。

從國軒高科所屬動力電池市場看,隨著我國新能源汽車進入快速發展期,大量資金不斷涌入動力電池行業,2016年國內動力電池企業數量達到峰值,為217家。而后隨著國家一系列行業規范出臺,使得行業內低端產能逐步出清,市場集中度顯著提升。

最新數據顯示,2019年動力電池企業降至69家,CR10同比上升5.1個百分點至88.1%。不過國軒高科卻表現不佳,2019年數據顯示,其全球動力電池裝機量同比下降0.1GWh,達3.2GWh,與第一名寧德時代(32.5GWh)差距擴大,排名也下滑至第7。

若從大眾所屬整車廠情況看,在歐洲方面,其碳排新政指出2020/2025/2030年碳排放目標分別為95/81/59g/km,并將考核指標壓力傳導至汽車企業,對于不達標企業,每輛車排放超標1g將罰款95歐元,歐洲各國車企紛紛加碼新能源汽車布局。

近些年大眾也正通過參控股國軒高科、Northvolt、QuantumScape、QSV等多家電池企業,強化在電動化進程中的市場競爭力和產業鏈把控力。而隨著特斯拉、比亞迪的異軍突起,大眾汽車電動化之路更是顯得十分迫切。2020年Q1特斯拉以7.07萬輛的成績成為全球電動汽車銷冠,而大眾僅達到5萬輛。

國軒高科的瓶頸

按照動力電池核心的正極材料劃分,市場中最主要的是磷酸鐵鋰電池和三元鋰電池。其中,磷酸鐵鋰電池的能量密度較低但安全水平相對較高,一般用于乘用客車;三元材料電池的能量密度和成本較磷酸鐵鋰電池更高,一般用于乘用車。

國軒高科主要是以磷酸鐵鋰電池為主,2019年裝機總量占比達90.63%。在早期新能源汽車市場上,由于磷酸鐵鋰電池的穩定性高、壽命較長一度成為能源車首選,不過,隨著三元鋰電池的推出,磷酸鐵鋰電池的市場份額持續下滑,2020年前4月,國內三元鋰電池(NCM)裝機量占比升至72.87%,而磷酸鐵鋰電池(LFP)的裝機量進一步跌至22.93%。

在電池能量密度方面,2019年國內量產的磷酸鐵鋰電池單體能量密度平均在165Wh/kg,業內人士指出,國軒高科2018年這一數字在180Wh/kg,性能與三元電池NCM523接近,2019年與江淮公司合作推出能量密度為190Wh/kg圓柱電池,滿足400km續航要求電動車,國內磷酸鐵鋰電池裝機量最多的比亞迪平均為154Wh/kg(根據五款新能源車平均得出)。

再看同類的三元電池,國內企業正極材料普遍采用鎳鈷錳酸鋰(NCM),根據Ni、Mn和Co三種元素占比不同可分為NCM523、NCM622和NCM811等,目前的主流還是采用523,從市場上主要廠家產品的能量密度看,不同形狀的三元電芯能量密度均在200Wh/kg以上。由于622和811電池單體密度較高,含鈷量較低,一直都是國內電池企業攻堅的地方。

尤其是NCM811,目前NCM811電芯能量密度最高可達280Wh/kg以上,且每KWh的成本較523和622都低。業內人士指出,目前僅有寧德時代具備量產供應,在電池出貨占比中已達到20%,不過高鎳化是未來三元電池發展方向。

此次國軒高科披露的定增方案也可看出,三元鋰電路徑還是未來路徑。在資金募集說明中,公司明確指出54億用于國軒電池年產16GWh高比能動力鋰電池產業化項目,10億用于國軒材料年產30,000噸高鎳三元正極材料項目,剩下的9億用于補充流動資金。

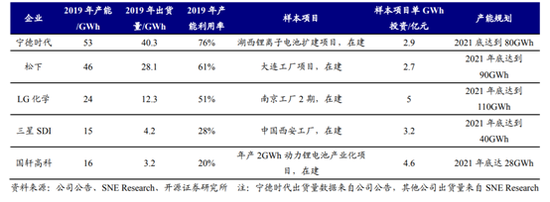

若對比全球各電池廠商產能利用率,此次定增對國軒高科顯得十分迫切。數據顯示,國軒高科2019年產能利用率僅為20%,而樣本項目單GWh投資/億元達到了4.6。

業內人士指出,在之前大眾中國在電池方面對供應商檢測中,只有寧德時代達到要求,因此此次定增國軒高科,確立了其第二供應鏈的地位。

近些年看,大眾通過不斷強化與電池企業的合作,使得產業鏈話語權得以提升,那么究竟什么原因促使大眾不斷加碼電池領域?

大眾電動化的迫切

據悉,歐盟最嚴的碳排放政策《(EU)2019/631號條例》于2020年1月1日開始實施,其中,規定2020年車企新登記轎車中至少95%須達到95g/km的二氧化碳排放控制目標,往后將更加嚴格。

國元證券通過2018年大眾碳排放數據測算,若碳排放不變,2021年大眾將面臨93億歐元的罰款。

隨著乘用車電動化趨勢不可逆轉,國內外環保政策趨嚴,大眾集團2019年11月在“PlanningRound68”中表示,計劃2020-2024年在純電動領域的投資達330億歐元(約合人民幣2555億),到2029年推出75款純電動車型,累計實現銷量2600萬輛。

海通證券預計大眾每年約1000萬輛銷量,考慮到在2025年達到20%電動化率,則對應200萬輛,單車按60度電測算,電池需求為120GW;大眾中國每年銷量400萬輛左右,20%電動化率對應80萬輛,電池裝機將達到48GW。

這一計劃也在大眾接連不斷收購中驗證,2018年大眾與美國固態電池生產QuantumScape成立合資公司、2019年與瑞典電池生產商Northvolt等成立合資公司,顯然大眾正不斷延伸產業鏈上游。

最近大眾集團公告稱,擬以增資方式取得江淮汽車控股股東江汽控股(持有江淮汽車25.23%股權)50%股權,同時大眾擬增資合資公司江淮大眾,股權比例由50%提升至75%,合資公司規劃2025年推出5款純電動車,在2029年達到年產量35-40萬輛,項目投資預計達10億歐元。

國盛電新團隊指出,江淮大眾的原先定位為引入大眾的低端品牌西雅特的車型,以形成高中低端全線產品覆蓋,此次入股進一步消化雙積分壓力,并增強控制力。

如此看,盡管寧德時代作為大眾在中國的主要供應商,但面對龐大的市場需要,大眾仍需要穩固的電池合作企業,這時候國軒高科的出現也正逢其時。

關于此次定增估值問題,大眾中國合計出資87.12億元,持股比例26.47%,對應估值329億元,而國軒高科2019年底凈資產約89億,扣非凈利潤-3.4億元。

海通電新團隊指出,靜態看價格不低,考慮未來動態變化,國軒高科2020年動力/儲能產能16GW加上本次募投16GW,合計為32GW,最樂觀情況下2022年產能打滿,單wh盈利按0.06元測算對應19億元,3萬噸高鎳正極材料按單噸1萬測算就是3億利潤,合計22億利潤,按20倍估值,可以估到440億市值,目前收購價格有一定的合理性。

值得注意的是,從業務模式發展趨勢看,由于動力鋰電池項目投資規模較大,單獨依靠自有資金建廠將產生較大的資金壓力。未來動力鋰電池企業和整車廠合資建廠的模式將日益普及,不僅可以緩解動力電池企業的資金壓力,也能保證整車廠的電池穩定供應,此時大眾入主國軒高科似乎也是行業趨勢。

京公網安備:11010602130026號

京公網安備:11010602130026號