發力工裝零售雙渠道,我樂家居“兩條腿”跑通精裝房模式

工程渠道:快速擴容的精裝修市場

精裝修是這幾年來伴隨著政策的催化作用火起來的,以前沒有要求強制精裝修,現在各個省份都在鼓勵新房以精裝修交付,還限定了比例和時間,可見力度是非常大。數據顯示,2017年至2019年三年時間里,新房精裝樓盤數比率從3%攀升至近30%。然而,對比日本、美國、歐洲等海外地區80%以上的精裝比例,我國住宅工業體系其實仍存在很強的提升空間。

(我國精裝房滲透率仍有較大發展空間)

觀點普遍認為,從2018年到2022年五年時間是精裝修的大年,家居產品誰能進入大型房企的精裝修工程采購單,誰就能實現業績的率先爆發。2019年定制家居企業不約而同側重了工程業務,我樂家居實現了171%的亮眼增長率,大宗業務實現營收2.41億元,帶動整體業績創下近五年來單年增幅的新高,明顯受益于精裝修;而歐派家居、索菲亞、志邦家居、金牌廚柜、皮阿諾也分別增長了52%、61%、64%、149%、110%。

放眼泛家居行業,同樣受益于精裝修的還有堅朗五金、江山歐派、三棵樹、蒙娜麗莎等,與我樂家居類似,基本上都走在凈利潤1億到10億的過程中。而同處于地產后周期的家電產業,在精裝修份額的搶奪大戰中早已蔚為火熱,老板電器規劃未來幾年工程渠道收入占比要提升到1/3。這些企業近半年的市值變化,無不折射出工程渠道紅利仍在快速釋放。

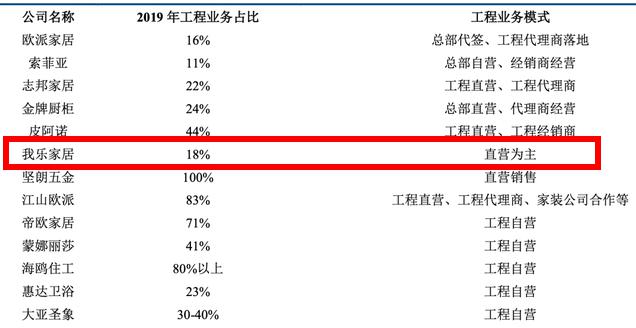

從精裝修工程業務模式來看,目前歐派、索菲亞、志邦、金牌、皮阿諾基本都采取公司直營+經銷商/工程代理經營兩種模式相結合,唯獨我樂家居堅持工程直營為主,后者走的路子更靠向帝歐家居、海鷗住工、惠達衛浴、大亞圣象等,優點是渠道可控、進退自如。

(家居企業工程業務模式及占比)

可以想象的是,在精裝房大趨勢之下,隨著全裝修、精裝修房逐漸成為更多消費者的選擇,若我樂家居如其他企業一樣大舉開放經銷商和工程代理商的經營,工程市場份額和業務占比雙雙拔尖并不難。就在一個月前,我樂家居高調官宣獲中國建筑裝飾協會會員單位授牌,凸顯了其與上游裝企、房企合作共贏的開放姿態。

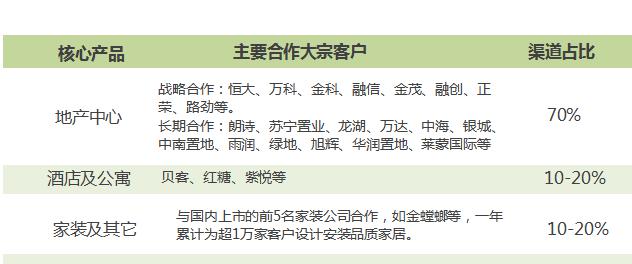

再來看看我樂家居的客戶,有恒大、融創、金茂、華夏幸福、金科等TOP50優質頭部房企,說明公司的工程質量處于業界一流,這是能夠得到恒大、融創等認可的重要原因,受益于這些頭部房企精裝修業務推進,未來成長空間還很大。

(我樂家居2019年大宗業務結構占比)

零售渠道:廚衣柜市場在變天

觀察家發現,今年市場中毛坯房項目大幅減少,精裝房比例升高,與之對應,3月以來家居企業大宗訂單近翻倍增長。預期下半年隨著工程竣工繼續回暖,精裝修產業鏈將迎來全面上升期。

圍繞精裝修市場,除了快速批量的大宗工程業務外,精裝交付后的零售市場需求更加不容小覷。我國規定廚房納入全裝修交付范疇,意味著,工程渠道目前更多拼的是整體廚柜及硬裝產品,而廚房之外其它空間的全屋定制家具市場,將迎來更多競爭者。

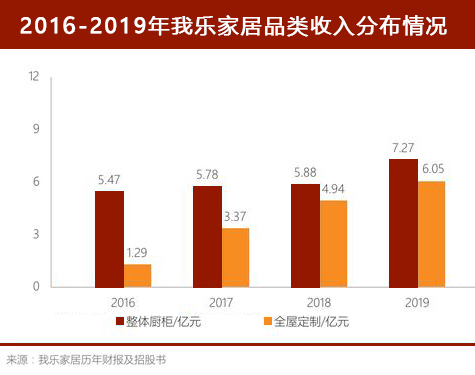

很多原本做廚柜的廠商,在發力工程渠道的同時,開始大舉進軍全屋定制新市場,該品類也成為我樂家居、志邦家居、金牌廚柜等老牌廚柜商的重要增量市場,特別是我樂家居的全屋定制品類連續5年走高,巴斯蒂昂系列、莫蘭迪系列、萊奧系列、星云系列、至尚系列等原創產品廣受好評,定制空間延伸至客廳、衣帽間、臥室、兒童房等九大空間,年平均增長率破428%,2019年實現單品類營收6.05億元。

(2016年-2019年我樂家居品類收入分布情況)

趨勢為王,在正確的方向上努力,將事半功倍。而行業精英要做的正是——看準方向,順勢而為。

京公網安備:11010602130026號

京公網安備:11010602130026號