費用高怎么破?海爾智家數字化轉型見效,國內費用同比持續優化

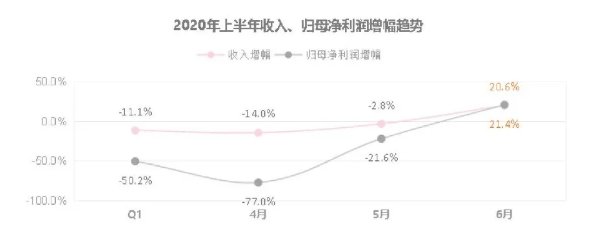

8月28日,海爾集團旗下上市公司海爾智家(600690.SH)發布2020半年報。半年報顯示,上半年海爾智家實現收入957.3億元,歸母凈利潤27.8億元。雖然海爾智家上半年業績增速受到疫情影響,但是二季度增速迅速回暖,迎來業績拐點,6月收入和歸母凈利潤同比增速分別達到20.6%和21.4%,趨勢向好。

不過,以往業績發布后,除了掌聲,也不可避免地會有疑問,關于其運營成本過高的質疑一直不斷。但在2020半年報中,我們可以看到,海爾智家數字化轉型初期便在費用優化方面已經取得了明顯效果,相較于去年同期,2020年上半年,海爾智家管理費用和營銷費用規模同比下降好幾個億,同比下降0.1個百分點。都說外行看熱鬧,內行看門道。海爾智家的費用優化緣何這么快就見了成效?

追本溯源,先看看海爾智家的“真金白銀”究竟花哪兒去了

“萬物皆有因,萬般皆有果”,從客觀角度講,運營費用投入多少跟一個企業的戰略布局是分不開的。那么海爾智家的費用投入都去哪兒了呢?

近年來,隨著消費升級與科技發展的雙輪驅動,已經步入存量市場的家電行業迎來新一輪變革與洗牌。海爾智家認為“物聯網時代,場景將替代產品,生態會覆蓋行業”,因此決定圍繞用戶痛點,在全球落地定制化智慧家庭場景解決方案。而過程中,海爾智家一直在加大建店投入,先后落地了海爾智家001號體驗中心,海爾智家衣聯網、食聯網、水聯網、空氣網001店等體驗店。

與此同時,海爾智家也從未間斷過在高端品牌建設、全球創牌、市場渠道四網融合建設等方面的投入。早在1999年,它就在美國建立了海外工廠,堅持“自主創牌”,并在研發上加大投入進行產品創新。今年疫情期間,針對用戶爆發的健康需求,海爾智家在歐洲推出主打殺菌、保鮮功能的多門冰箱,拿下德國、法國、英國、俄羅斯等市場份額TOP1;在美國,針對當地用戶多存、多洗的廚房和洗衣習慣,海爾智家推出的多門冰箱拿下當地市場份額30%以上,大滾筒洗衣機產品整體市場份額TOP2。在澳洲和日本,海爾智家的雙品牌T門冰箱和超大型冰箱份額也在持續提升。

在品牌本土化方面,海爾智家還連續收購了日本三洋、新西蘭斐雪派克、通用電氣旗下的家電資產等等;在高端品牌建設方面,海爾智家經過十幾年的營銷推廣、市場建設、渠道開拓、服務創新等前期投入,傾力支持卡薩帝研發新科技,還率先完成了向高端智慧生態場景的換道,建立起覆蓋衣、食、住、娛全場景的高端成套智慧解決方案。

這些投入短期之內無不需要耗費大量的“真金白銀”,必然會影響財報數據的“漂亮”程度,但長期來看,卻能產生巨大的回報。譬如2020年卡薩帝白電&廚衛產品實現收入35億元,同比增長7%,保持著高端市場份額絕對引領;在智慧家庭方面,海爾智家物聯網生態收入達37.7億,同比增長96%,其中智慧家電銷量同比增長20%,成套銷量增長55%,同比提升4.8pct,場景方案銷售62.7萬套,同比增長65.75%;在海外市場方面,海爾智家實現收入470億元,同比增長0.64%,海外經營利潤率由一季度的2.3%增加到二季度的3.8%。

智家體驗云平臺落地,數據化轉型優化費用提速

磨刀不誤砍柴工。

在新冠疫情和行業下滑背景下,海爾智家仍能以“逆行者”的身份帶來運營費用降低和業績高質量增長的出色答卷,不難看出,海爾智家的轉型升級已經初見成效。

從傳統家電→智慧網器→場景→生態,海爾智家在數字化技術的賦能下,早已跨入了全新的行業賽道。縱觀海爾智家2020年上半年的表現,可以看到海爾智家以智家體驗云平臺為基礎,通過將產品、營銷、客戶、用戶、物流、服務等納入數字化平臺,不斷構建差異化競爭力,推進營銷轉型、提升市場份額、優化運營效率。

首先,在2020年上半年,海爾智家基于智家體驗云平臺和鏈群合約機制,積極推進“1+N”智慧家庭場景解決方案的轉型升級與落地,并首創“體驗云眾播”模式,不斷推進營銷轉型,為費用優化“加速度”。疫情期間,消費需求在線上集中爆發,海爾智家緊跟直播風潮,以智家場景為基礎、以用戶家生活需求為主線,鏈接供應商和生態方打造“眾播”模式,為用戶帶來智慧除菌、空氣除菌等健康場景方案。

另外值得注意的是,這種“眾播”是持續性的:海爾智家基于30余年家電布局、10余年的智家實力沉淀,全面推進落地智家APP、1號體驗店、專賣店、電商渠道等線上線下一體的觸點網絡,讓全國乃至全球用戶享受到“一次交互,終身關愛”的服務。據了解,上半年海爾智家共開展了5場大型眾播活動,從用戶交互、交易、平臺日活多維度實現引爆引領,并通過場景內容不斷迭代升級,為用戶帶來全維度解決方案,吸引用戶注意。比如8月1日眾播日,平臺GMV1.34億元、用戶觀看量達189萬人次,分別較3月31日眾播日增幅283%、64%。

其三,海爾智家在倉儲物流方面的效率提升也值得關注。其以數字化重生切入,通過客戶端、用戶端、員工端的數字化工具應用,提升了全流程效率。譬如通過持續擴大統倉統配覆蓋范圍,深度推進營銷網、物流網、服務網、信息網的深度融合,截止2020年6月已覆蓋14188個行政鄉鎮、21908個鄉鎮網點;通過反向定制爆品搶單、天網云TOC模式,實現SKU聚焦,提升產品效率、供應鏈效率、倉儲效率。數據顯示,上半年,海爾智家產品SKU效率提升至97%,物流配送及時率提升至99.5%,流程系統使用效率提升至83%,不良品率下降94%。

基于智家體驗云平臺,海爾智家得以整合全球資源,實現與終端用戶需求的無縫對接與迅速響應,革新“供需方式”,與生態方共創場景方案。總的來說,海爾智家的數字化轉型以及生態圈的化合反應成果已經顯現。

放眼未來,海爾智家私有化“乘數效應”帶來新動能

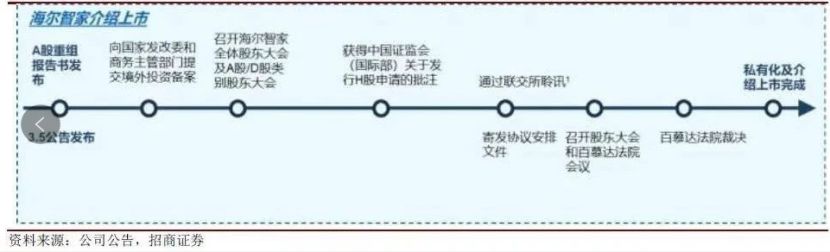

7月31日,海爾智家與海爾電器發布聯合公告,表示海爾智家擬通過協議安排的方式私有化海爾電器。一場被市場關注并期待7個多月的交易,終于浮出水面。

由于歷史原因,導致海爾集團旗下擁有A股、H股兩個家電業務的上市公司平臺,雙平臺業務和治理模式帶來的管理成本提升、運營效率無法最優等“內耗”問題無法避免。

而通過將海爾電器私有化,海爾智家將成為海爾家電業務的唯一平臺代表,從成本上來講,整合后的海爾智家管理層級減少、業務鏈整合之后管理成本及運營成本毫不疑問必將大幅下降。

當然,“兩個海爾”合體所帶來的效果絕非如此簡單,合體后的“乘數效應”才是這次“資本布局”的點睛之作。

私有化后,通過開啟“全品類一體化”的內部深度整合,海爾智家的場景化解決方案將更加豐富,成套家電平均客單價也會得到提升;而借助物聯網、大數據、5G等技術手段提升產品的便利性及互動性,為用戶帶來更佳的生活方式體驗的同時,也必將加速真正涵蓋生活方方面面的海爾智家體驗云平臺戰略的實現落地。

“博觀而約取,厚積而薄發”,放眼過去,海爾智家貢獻了一個產品的世界名牌。著眼未來,經過多年蓄勢及沉淀,在私有化和數字化轉型的“加力賦能”下,海爾智家必將迎來更廣闊的發展天地。

京公網安備:11010602130026號

京公網安備:11010602130026號