中國智能家居“熵圖”洞察摘要||智能家居消費從功能性需求到舒適性體驗需求轉變

“熵圖”洞察智能家居-掃地機器人

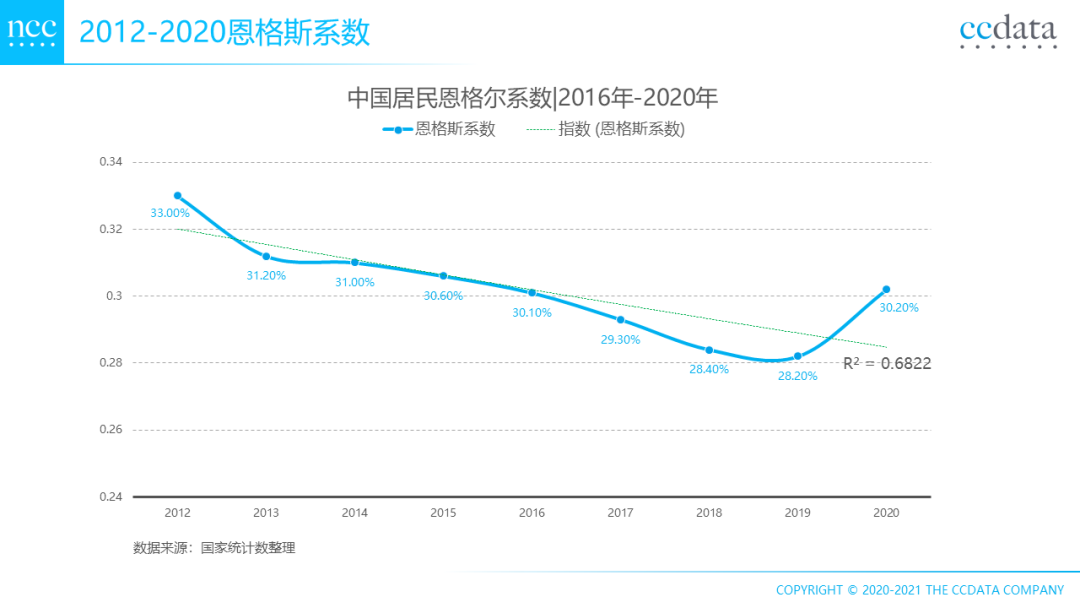

根據(jù)國家統(tǒng)計局公開數(shù)據(jù)整理,隨著人均收入增長和人均可支配收入持續(xù)提升,中國居民恩格爾系數(shù)自2016-2019呈現(xiàn)逐年下降趨勢(“恩格爾系數(shù),指居民家庭中食物支出占消費總支出的比重,這是一個越低越好的指標。通行的國際標準認為,當一個國家平均家庭恩格爾系數(shù)大于60%為貧窮,50%~60%為溫飽;40%~50%為小康;30%~40%屬于相對富裕;20%~30%為富足;20%以下為極其富裕。”)

2020年因為疫情因素,恩格爾系數(shù)回到30%以上。但伴隨2020年中國率先于全球控制住疫情復工復產(chǎn),整體消費回暖,消費信心提升。

01

中科網(wǎng)聯(lián)“熵圖”洞察發(fā)現(xiàn):

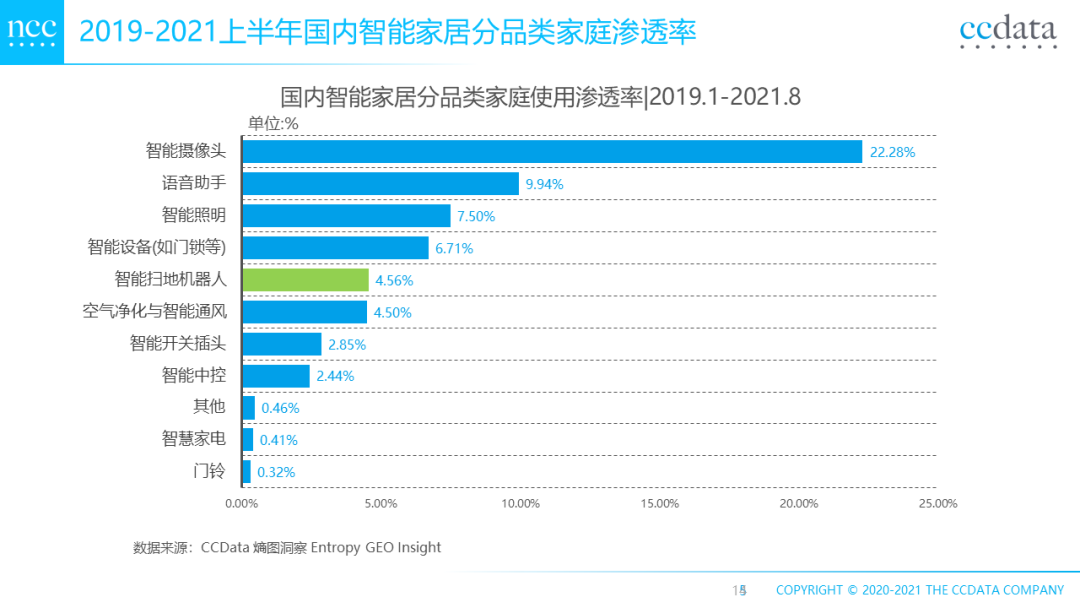

近年來智能家居單品滲透率提升迅速,未來隨著物聯(lián)網(wǎng)協(xié)議的兼容互認,5G、邊緣AI的成本降低,智能音箱、智能電視、智能面板、中控APP等交互控制設備,是全屋智能關鍵流量入口,目前智能中控使用滲透率已達到2.44%,小米和華為在這方面具備很大整合性潛力。

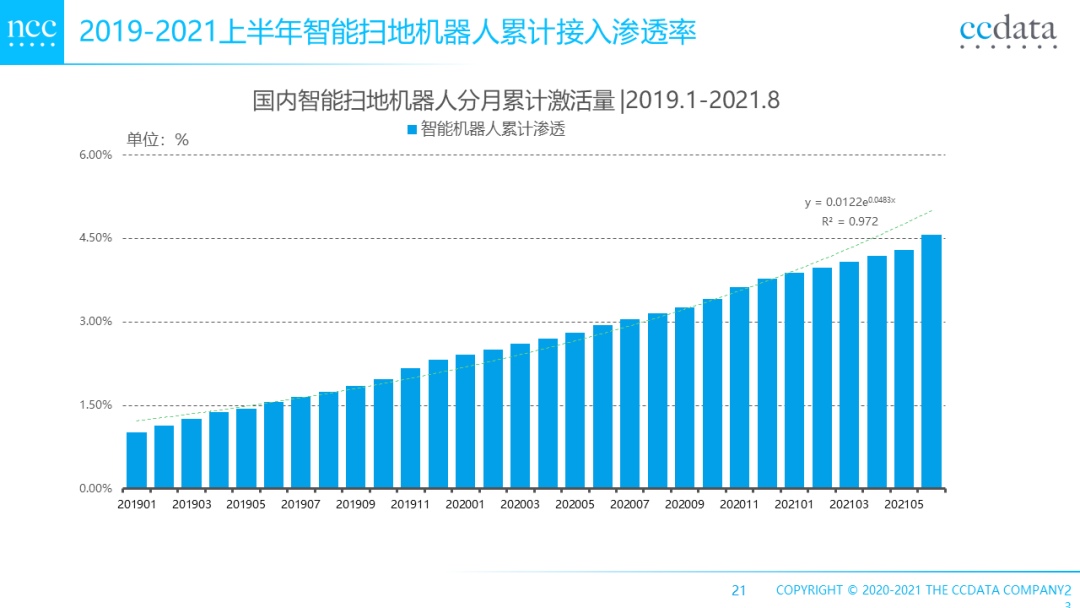

截至2021年8月,智能攝像頭、語音助手、智能照明在中國家庭智能家居設備滲透占前三。智能掃地機器人滲透率5.72%,排第5位。(*此處滲透率指具備物聯(lián)網(wǎng)能力的智能設備實際使用占比,不聯(lián)網(wǎng)不使用智能功能不參與計算,與銷量占比不同,反映不同類型智能設備在兩年間有效使用的占比。)

02

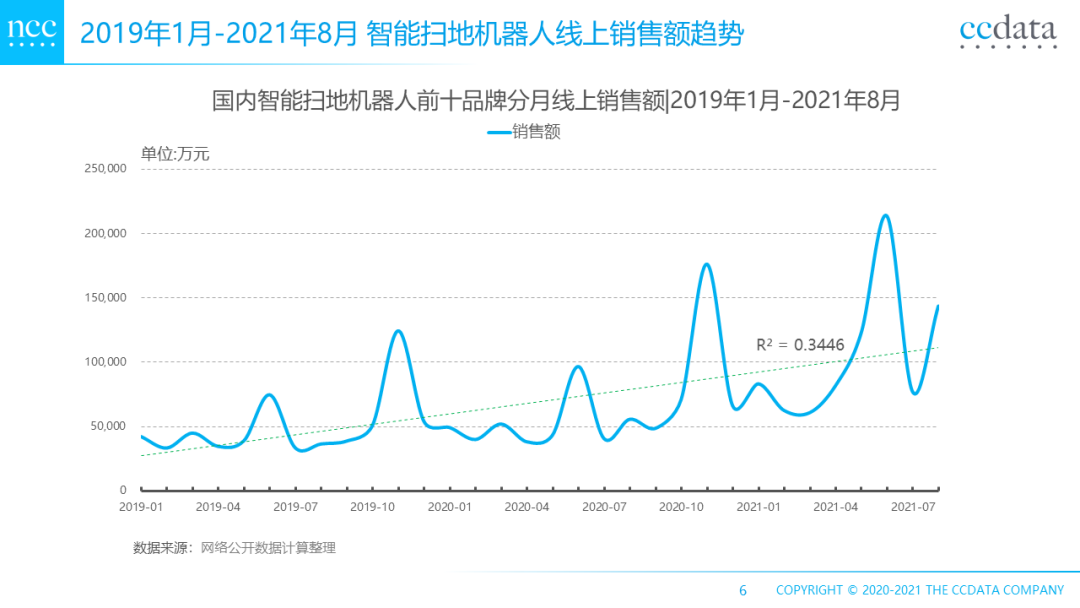

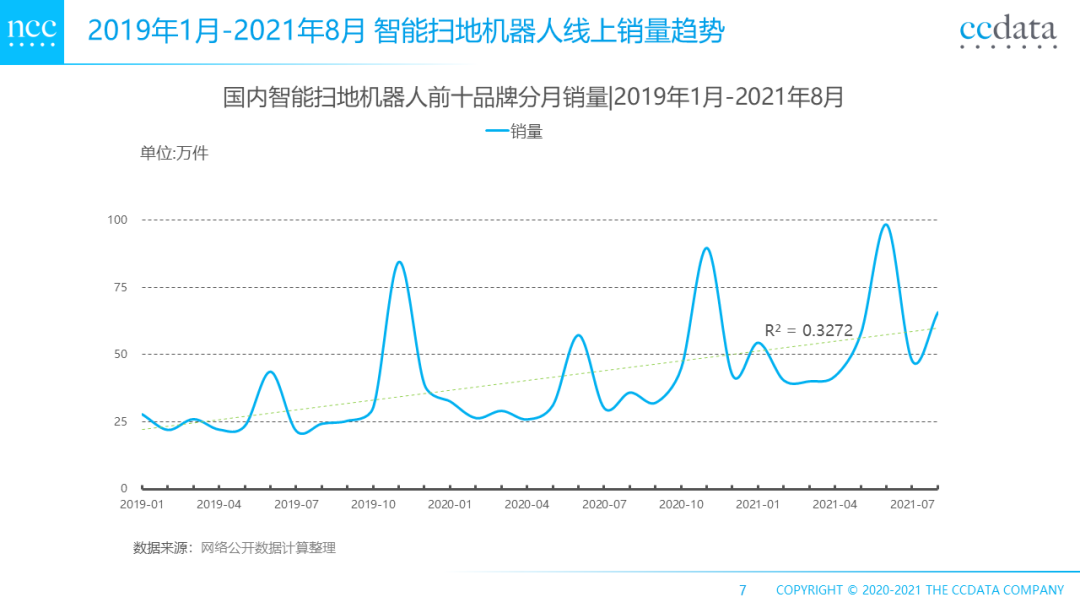

從線上銷售額數(shù)據(jù)來看,智能掃地機器人2021年1-8月銷售額同比2020年提升103%。2021年1至8月,智能掃地機器人前十品牌線上GMV已達84億元人民幣,考慮到年期促銷及銷量增長率,今年該智能家居品類破百億銷售額幾無懸念。同時,從消費節(jié)奏趨勢看,促銷活動對智能掃地機器人的潛在消費群體有顯著的購買驅動力,618、雙十一等促銷季對其銷量有很大提升。

03

分品牌的智能掃地機器人銷量增速和銷售額增速交叉比較,整體上必勝、添可、云鯨幾個品牌的綜合值高于行業(yè)平均水平。

04

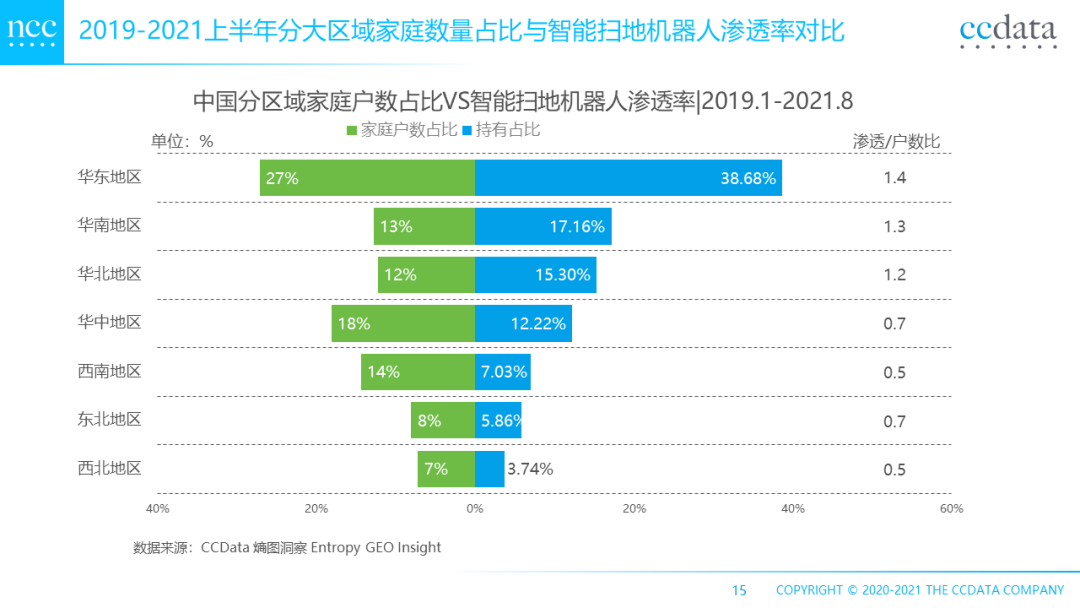

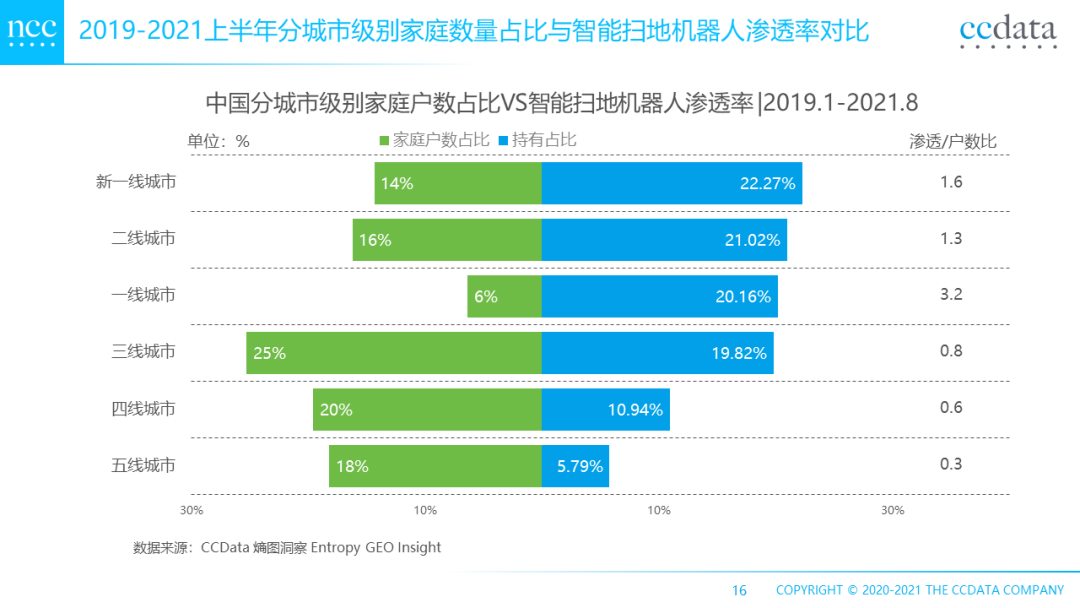

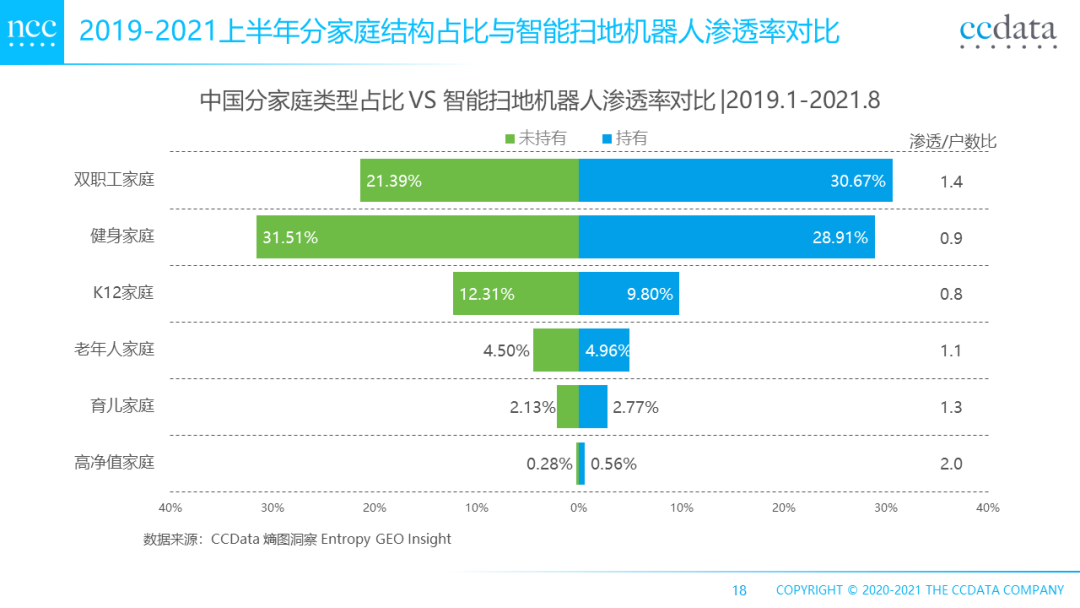

中科網(wǎng)聯(lián)“熵圖”洞察數(shù)據(jù)顯示, 華東、華南、華北掃地機器人持有率占70%,滲透戶數(shù)比超過1.0,同時,一線城市家庭的滲透/戶數(shù)比最高,也就是一線城市家庭對智能掃地機器人接受度更高,雙職工家庭、健身家庭也擁有更高滲透程度。

(*滲透戶數(shù)反應對應區(qū)域的智能掃地機器人占比與該區(qū)域家庭在全國的占比的比值,避免地區(qū)家庭數(shù)量多少對智能掃地機器人占有率的影響。)

05

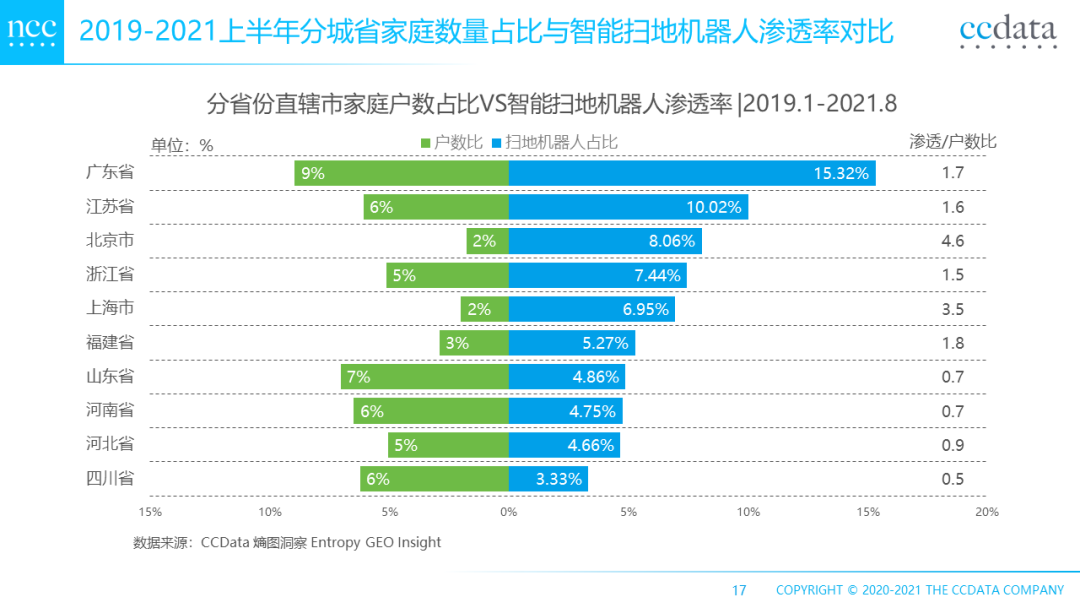

中科網(wǎng)聯(lián)“熵圖”洞察數(shù)據(jù)顯示,截至2021年8月,科沃斯、米家的占有率均靠前,福建、廣東兩省對云鯨品牌認可度更高。

家電產(chǎn)品智能化、互聯(lián)化是當下家電產(chǎn)業(yè)整體的發(fā)展趨勢,隨著智能家電產(chǎn)品逐漸獲得消費者的認可與青睞,產(chǎn)品銷量也呈現(xiàn)持續(xù)攀升的發(fā)展趨勢。未來,中科網(wǎng)聯(lián)CCData將持續(xù)關注智能家居行業(yè),用數(shù)據(jù)創(chuàng)造價值,以科技賦能商業(yè)。

研究方法及數(shù)據(jù)源

•智能家居銷售數(shù)據(jù),來自網(wǎng)絡公開數(shù)據(jù)。

•熵圖洞察 Entropy GEO Insight平臺智能設備模式識別庫,全量提取城鄉(xiāng)居民智能家居滲透量。

•城市人口及家庭數(shù)據(jù)來自國家統(tǒng)計局。

以上為報告節(jié)選,完整報告訂購歡迎關注中科網(wǎng)聯(lián)CCData后臺留言或撥打全國客服熱線:400-817-8988

京公網(wǎng)安備:11010602130026號

京公網(wǎng)安備:11010602130026號