擁有品牌長板的海爾智家,市值為何還未對齊?

海爾智家品牌戰略強,市值體量卻不符,這是為何?

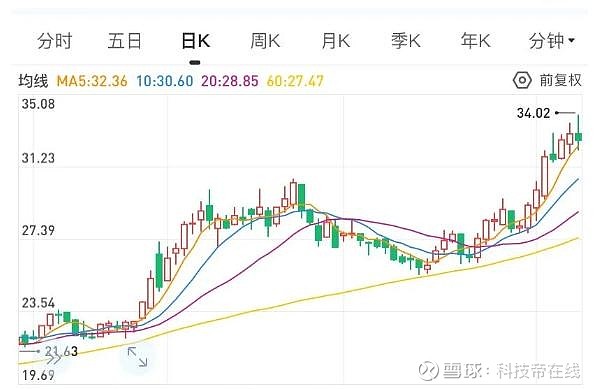

1月11日,海爾智家(600690.SH,06690.HK)股價再創歷史新高,盤中最高漲幅3.09%,報34.02元/股,市值破3000億元。進入2021年至今,海爾智家市值上漲超過16%,漲幅領先于另兩大白電巨頭。

然而,即使在海爾智家市值大漲之后,公司與美的、格力的市值差距,仍與三者在行業內的地位并不匹配。這構成了投資行業內一個難解的困惑:在全球化、高端化、場景化策略上最為領先的海爾智家,為何未能在市值上得到充分釋放。

市值差距的背后,既有利潤規模這種表面一眼可見的因素,也有業務與收入結構這種"業內人人曉,行外無人知"的隱性信息,還有戰略選擇與歷史原因讓很多機構投資者,對海爾智家先前復雜股權結構的退避和隱憂。

隨著海爾智家完成H股上市,以上因素漸漸消退,市場對海爾智家的關注將更聚焦基本面帶來的市值增長空間。

01 利潤之差,歸于何因

其一,空調是短板

翻開三巨頭2019年的財報,可以發現,他們的收入規模均突破了2000億。但在凈利潤一項上,海爾智家與美的、格力還是有著不小的差距。

細究海爾智家利潤落后的第一個原因,對白電行業缺乏理解的普通投資者,恐怕多數難解其詳。雖然同為白電企業,但在業務與收入結構上,海爾智家與美的、格力其實存在一定程度的差異,正是這種差異,造成了利潤的差距。

一個行業的常識是:空調業務擁有最高的毛利率,而冰箱與洗衣機為主的冰洗業務,則要稍遜一籌。

這在一定程度上意味著,空調賣得越多,企業的盈利能力越強。而觀察三巨頭的業務構成可以發現,美的40%的收入來自空調,20%來自小家電;格力則干脆由空調提供80%的營收。

而海爾智家冰洗雖然在市場上占據絕對優勢,但空調卻是短板,因此利潤空間大打折扣。

不過,有短板就有空間。

2020年,為了提振空調業務的表現,海爾智家從聚焦全流程運營,到市場端抓渠道變革,加大空調業務占比的力度只升不降。

中怡康數據顯示,2020年1-52周,海爾空調線下零售額年累份額達14.7%,較2019年同期增長2.3%;線上零售額年累份額較2019年同期增長2.4%,這也是2020年在疫情與價格戰的雙重磨礪下,唯一實現雙增長的空調品牌。

與此同時,海爾空調還收獲了健康空調、高端市場雙第一。中怡康數據顯示,在健康除菌空調年累計份額中,海爾空調零售額占比56.6%,較2019年同期增長6.2%;零售量占比48.3%,較2019年同期增長5.7%,零售額、零售量占比均穩居行業第一;在高端空調市場,卡薩帝1.5萬元以上價位段的年累計份額達46.9%,占據高端第一。

其二,費用較高影響利潤

長期觀察白電行業的投資者可以發現,在一二線城市內,海爾智家主要通過外部渠道進行分銷,而在三四線城市內,則主要依賴著渠道下沉、坐擁8000縣級專賣店的日日順體系。

這種下沉固然幫助海爾智家建立了一張營銷大網,但也使其分銷環節主要在公司體內循環,比起美的、格力的體外銷售公司模式,海爾智家需要承擔更高的物流與銷售成本,以及一支更大的銷售隊伍。

此外,海爾智家的戰略選擇路徑決定了其前期的費用投入高。譬如,海外堅持不做代工而是做創牌、提前做高端品牌、現在又布局場景品牌與生態品牌,無不拉高了費用投入。

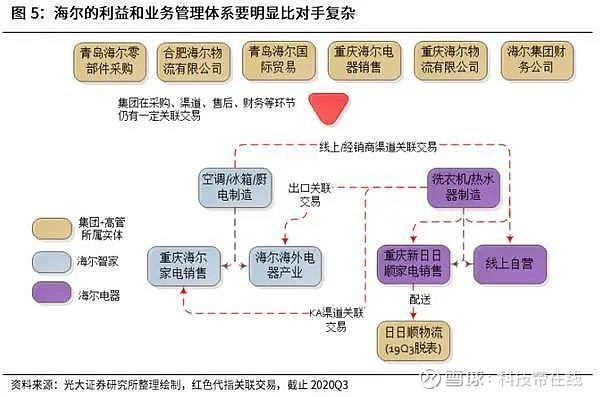

同時,在整合海爾電器前,海爾智家擁有復雜的利益體系和治理結構,從而牽扯出經營目標分散多元、組織結構/流程/人員更冗余等問題。相比業績增長訴求拉動戰略進化,海爾智家更多是以前瞻布局落地為追求,短期業績錨定不夠明確。

這構成了海爾智家在整合海爾電器后,對銷售費用和管理費用治理的動因。光大證券根據研究,提出了2~3pct的費用率潛在優化空間,對應40~60億的費用規模。

對于市場一直期待的利潤修復邏輯,這無疑是一個可以明確預知的兌現土壤。

其三,海外盈利尚未完全體現

一直以來,對于海爾智家海外業務盈利能力偏低的分析,流行于市場觀點當中。

從上世紀90年代開始,海爾智家就以全球自主創牌方式發展海外業務,因此產生了相比其他貼牌代工企業更多的戰略投入成本。

做代工的企業,利潤率保持在3%-5%之間,有相對穩定的利潤回報。而海爾智家堅持在海外自主創牌的戰略,使其20多年來持續建本土化工廠、打造海外的服務體系,以及本土化營銷等品牌建設與生產經營都拉高了費用投入。

海外創牌的戰略選擇讓海爾智家短期內必然要投入,就要影響利潤,但長期看利潤率將會比貼牌企業有更大的上升空間。

目前,海爾智家全球創牌進入收獲期,近三年來的利潤率逐年攀升,已經呈現出超越代工企業的水平。

當前,海爾智家海外業務利潤顯著低于國內,這與各地不同的經濟發展水平、家電均價水平、溢價能力有關。數據顯示,2019年,海爾智家海外利潤率3.4%,顯著低于國內利潤率5.8%。同時,在海外市場也處于較低水平。

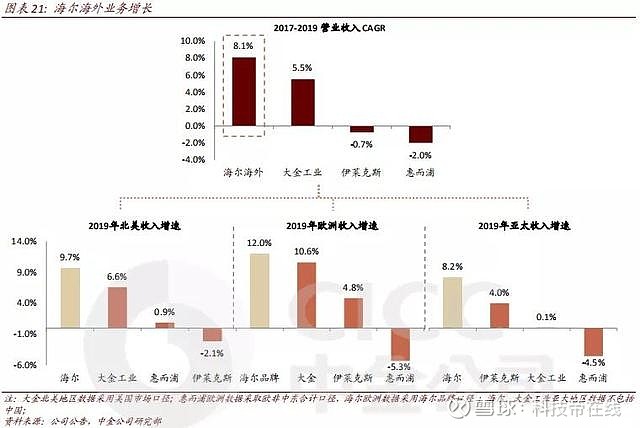

經過近幾年整合和調整,海爾智家海外盈利能力在逐步改善,海外業務成長性優于競爭對手,對比伊萊克斯、惠而浦等國際家電龍頭企業,海爾智家海外業務的增速明顯更高。

而受益于疫情因素的催化,海爾智家自主創牌較貼牌企業優勢更加明顯,在全球抗疫復工中充分體現了全球抗風險能力,這使得出口、海外業務均表現良好。財報顯示,2020年Q3海爾智家海外業務經營利潤同比增長58%,改善趨勢明顯加速。

在完成對海爾電器的整合后,海爾智家在海外各地的規模都將擴大,憑借規模效應,其固定成本將被攤薄,海外業務的盈利能力有望提升,長期有望看齊國內業務經營利潤率水平。

02 治理改善,三國新局

整合家電業務注入唯一平臺,是海爾智家在2020年推進優質資源整合的動作。而連續走高的股價,無疑正是市場對于這種改善所表現出來的歡迎熱情。

但如同對海爾智家問題的觀察一樣,普通投資者對于海爾智家預期的理解,亦常常流于表面。

在實質性的業務層面,經過長達十五年的培育,卡薩帝在帶來長期費用支出之后,最終展現出國際高端第一品牌的面貌,超越中國市場所有的外來品牌。

同時,還出現了一家企業兩個品牌占據行業TOP2,也就是外部常說的"數一數二"戰略——要么海爾冰箱第一,卡薩帝冰箱第二;要么卡薩帝冰箱第一,海爾冰箱第二。同樣,卡薩帝洗衣機也進入行業TOP3,開始掌握行業話語權。

隨著品牌協同效應的提升,生態業務的毛利率會持續增長,卡薩帝的生產規模將保持持續擴大的趨勢,在市場上形成更為廣泛的品牌效應,繼續擴大在高端領域的領先優勢。

在2020年,海爾智家另一項隱形商業價值的體現,在于場景品牌三翼鳥。

自三翼鳥誕生以來,已取得不少成績。三翼鳥海爾智家上海體驗中心001的客單價實現了22萬元,賣場景堪比賣汽車。相對于傳統家電企業在賣硬件的老模式下實現了高效率,這種新模式下探索更有發展空間與潛力。

就投資而言,利潤的多少,常常取決于認知的深度。就當下的A股市場而言,市場上的資金流動性充裕,確定性十足的公司卻很少。

舉目四顧,正在發生改善的海爾智家無疑是一個確定性十足的標的。春江水暖的先知資金,推動海爾智家開啟了連續的上漲,也使得這個邏輯得到了市場的承認。

同為中國改革開放的公司樣本,美的與格力因為清晰集中的股權,市值高于海爾智家,但投資顯然不是一時一地的靜態窗口,而是持續波動的動態進程。

從短期看,渠道端、生產端、治理端的變革,將助力海爾智家盈利能力改善;而從長期看,海爾智家的"全球化、高端化、智能化"三大戰略,顯然是一個更為長久,也更為深遠的利潤來源。

令人驚喜的不是眼前的美好,而是靜待花蕾綻放之后的驚艷,海爾智家就是這樣一家企業。

京公網安備:11010602130026號

京公網安備:11010602130026號