《我家鄉的上市公司》海爾智家:2021哪些措施還能撬動市值高增長?

圖源:東方財富

不過,對于關注海爾智家的長期投資者來說,整合帶來的市值大漲只是第一步,真正關心的是能夠支撐海爾智家2021市值高增長的底層邏輯是什么?

實際上,這個答案來自于海爾智家空調短板加速補齊、卡薩帝開始向行業引領轉型、全球自主創牌全面進入收獲期及場景生態創新4個方面的業績增長,這已成為支撐其市值上漲的主要驅動力。

本文將聚集這4個方面的業績發展進行詳細展開。

補齊空調板塊,拓寬成長邊界

海爾智家起家于冰洗業務,在空調業務上起步相對較晚,發展時間短,導致其體量和占比不及行業。2019年,海爾智家、美的、格力三家空調業務收入分別為291億元、1196億元和1387億元,對應營收占比約為14.5%、43%、70%。

常言道,不怕落后就怕原地不動。進入到2020年,海爾智家積極補齊空調短板,該業務板塊得到了顯著提振。

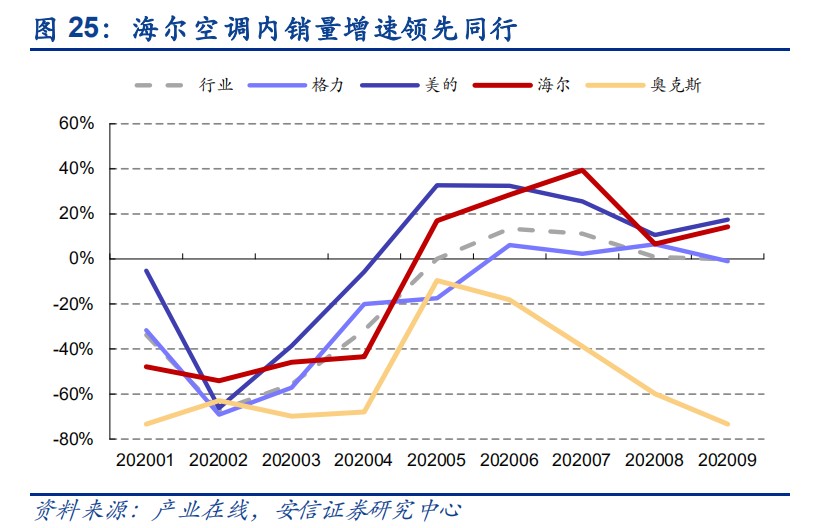

如下圖所示,2020年1-9月,海爾空調內銷量增速高于格力,也高于行業整體水平。

圖源:安信證券研究報告

在市占率方面,據中怡康統計數據,2021開年以來,海爾空調市場份額連漲:2020年第50周-2021年第5周,海爾空調線下零售額份額已從12.4%增至21.1%。

不僅如此,海爾空調開年還釋放了一系列利好消息:海爾空調份額超20%的省市持續增長,達到28個;在暢銷型號榜上,TOP10海爾占3個;在高端領域,高端空調洗空氣新物種挺進TOP20且居1.4萬以上價位段單型號第一;海爾空調均價開年持續居行業第一。

站在資本市場的角度,空調標準化程度高,容易形成規模效應,達到一定量級后往往能帶來利潤的指數級增長,且這是一個利潤大,可以享受高估值的品類。相對其他產品,消費者對空調的價格敏感程度低;同時,對比日本等成熟市場,我國空調市場在消費升級驅動下,仍存在較大上行空間。

按照資本市場的邏輯,能賺更多的錢,能賺更長久錢,這本身就是一個很具想象力的賽道。

具體到海爾智家身上,這種想象力更甚。

首先,海爾智家在空調業務上的改變已經在進行中,且行之有效;其次,盡管目前海爾智家空調營收和占比不高,但在硬幣的另一面,卻也反映出海爾智家空調業務的發展空間遠高于同行,成長潛力巨大。

資本市場看的是未來,隨著空調營收體量逐步向上,海爾智家有望迎來業績上的“戴維斯雙擊”。安信證券認為,隨著海爾逐步加大對空調業務的發力,其空調業務有望實現盈利能力和收入端的雙重改善,釋放較大業績彈性。

從高端第一向行業引領的卡薩帝

與行業其他企業相比,海爾智家基于多年來前瞻性的布局,在高端產品線上擁有較強的競爭力。其自主培育的高端品牌卡薩帝自2006年面世以來,一直保持高增長。

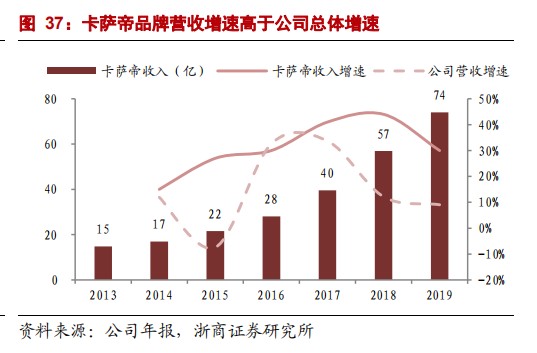

2014年-2019年,卡薩帝收入從17億元增至74億元,復合增速高達34.23%,占公司內銷總營收比例從2.19%擴大至6.97%。安信證券估算2019年卡薩帝在海爾智家內銷稅前營業利潤中占比在20%-30%之間。

圖源:浙商證券研究報告

據中怡康2021年第4周數據顯示,卡薩帝在1.5萬元以上高端冰箱、1萬元以上高端洗衣機、1.5萬元以上家用空調市場占據高端市場絕對引領地位,份額分別為46.6%、79.5%、48.14%。

與此同時,卡薩帝也正從高端市場份額第一向行業引領過渡。

2021年剛開年,卡薩帝冰箱占比TOP1、TOP2的城市再添5個,由11城增至16城;卡薩帝洗衣機站穩高端第一后開始沖刺行業TOP2,家電行業新的市場格局雛形初現。

此外,由于高端化品牌具有研發投入大、耗時久、價值重和門檻高等特點,獲得的利潤回報也相對較高,這有助于海爾智家的毛利率整體上揚。

以冰箱為例,中信證券測算卡薩帝毛利率超過50%,凈利率為18%左右,而海爾品牌的毛、凈利率分別在30%左右和10%左右,卡薩帝顯著高于海爾品牌。

數據來源:海爾智家財報

2010年-2019年,卡薩帝收入規模的高漲,帶動了海爾智家毛利率由22.54%拔高到29.83%。2020年前三季度,該指標為28.03%,僅比上年同期微降0.78%,高出美的2.74個百分點,高出格力4.66個百分點。

對于千億營收級別的企業來說,毛利率差一個點相差的就是10億級以上的毛利潤,影響不可小覷。2020年,海爾智家毛利率能在偏“負面”的宏觀經濟背景下保持穩定,可見其強大的盈利能力,而高端化功不可沒。浙商證券預計,預計未來三年卡薩帝營收規模復合增長在20%左右。

回到資本市場,從目前發展趨勢來看,卡薩帝的高端第一已不是問題,未來將進一步延伸至整個行業;同時,隨著公司構筑的競爭護城河不斷加深加寬,將有力支撐海爾智家的市值增長。

全球化布局全面進入收獲期

全球布局是海爾智家的一個突出亮點。根據世界權威調研機構歐睿國際數據顯示,海爾連續12年取得全球大型家用電器品牌零售量第一。

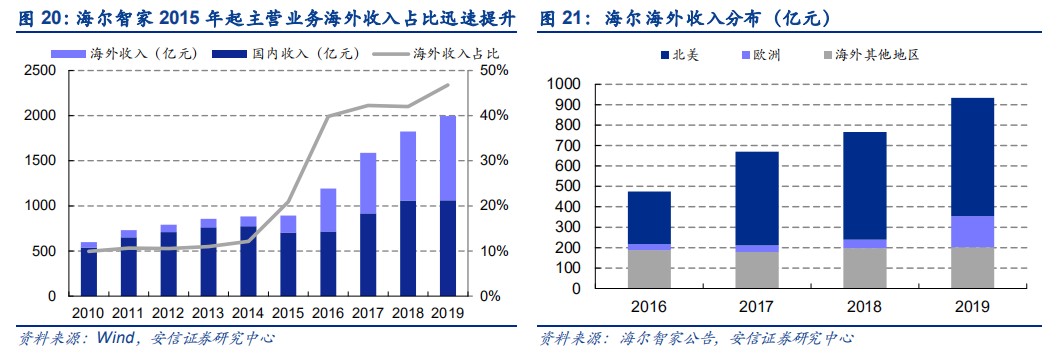

作為海爾智家業績增長的一股重要驅動力,其海外市場營收在2014-2019年的6年間從107億元增長到933億元,復合增速達43.5%。海外市場的高增長拉動了海爾智家總營收在此期間復合增速達到12.9%,高于美的的11.9%,格力的6.2%。

圖源:安信證券研究報告

值得注意的是,和諸多企業“走出去”時選擇貼牌代工模式不同,海爾智家一直堅持做自主品牌。

相比OEM/ODM 模式下對海外客戶的依賴程度過高,自主品牌模式雖然短期內需要大量投入,或影響利潤水平,但長期來看,因為擁有更強的獨立自主性,加之該模式要求公司深度了解海外市場和海外消費者,有利于進行本土化的產品創新,除了能帶來更加穩定和可持續的收入來源,亦有助于增強企業盈利能力,并在資本市場享受更高的估值。

有數據佐證,2020年Q3海爾智家海外業務經營利潤同比增長58%,制冷、洗滌、空氣3大產業的自主品牌在20多個國家進入TOP3行列,領先優勢全方位擴大。

當然,對于海爾智家重金押注海外市場,業界不乏質疑的聲音,認為其投入太大,拉低了利潤率。事實上,這的確也是海爾智家盈利能力從2015年開始逐年下降的重要原因,并購產生的剛性的成本尚在消化期,蠶食了公司的凈利率。

不過,常言道,不謀一世不足以謀一時,不謀全局不足以謀一域。全球化作為企業發展的必經階段,在當前地緣政治風險加劇、全球貿易形勢日趨緊張的局面下,海外收購的難度系數正呈數倍提升。

從這個層面來說,海爾智家早先布局海外市場頗具先見之明。

相對于其他出海企業,目前海爾智家的的全球化進程已跳脫第一階段,即在當地組建營銷、服務隊伍,投入物力、財力、時間等開發市場、引導消費者認識品牌,而是進入到品牌升級與場景拓展的第二階段,即開花結果階段。

從難到易,隨著海爾智家在各地區收入規模持續提升,資源投入速度相對減緩,盈利能力將會不斷改善。

場景生態 撬動市值高增長

如果說上述前三點是資本市場對海爾智家基本盤看好的重要原因,那么海爾智家在場景生態方面的“破圈”布局,則是撬動其市值快速增長的有力武器。

2020年9月,海爾智家發布了全球首個場景品牌三翼鳥。對資本市場來說,三翼鳥除了能大幅改善海爾智家的渠道效率,提升單客運營能力,更能帶來更強大的創收能力。

2020年1-9月,海爾智家生態收入72億元,同比增長114%,場景方案銷量68.7萬套,同比增長24.5%。其中,Q3單季度生態收入34億元,同比增幅138%。而按照這個增長速度,節點財經預測2020年海爾智家生態收入有望超百億元。

跟傳統家電業務的規模相比,目前三翼鳥的營收雖然暫時還較為少,但卻宣告了海爾智家另一個新的開始,另一條盈利曲線的“破土”,另一個螺旋向上的商業鏈條正循環的形成,正如阿姆斯特朗在月球上邁出的一小步,卻是人類從地球跨越到月球。

再者,隨著場景生態戰略的推進,生態收入占比提高,資本市場再看待海爾智家時,估值的底層邏輯會逐漸向物聯網化的公司傾斜。

基于上述邏輯,再回看海爾智家過去一年的股價和市值表現不難發現,在足夠長的時間里,好公司的內在價值總會體現。

長遠來說,海爾智家通過國內外兩個市場協同運營實現增收降本,空調短板補齊釋放成長潛力,高端品牌卡薩帝持續放量驅動盈利上升,業績增長的邏輯確定性較高,浙商證券預計未來三年公司業績復合增速超過20%,而美的業績復合增速預計在 10%-15%,格力渠道變革邏輯有待兌現,海爾智家理應享受更高的估值。

京公網安備:11010602130026號

京公網安備:11010602130026號