財報特色:美的的營收、海爾的盈利、格力呢?

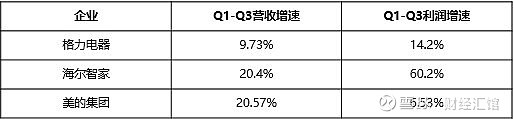

繼格力后,海爾智家、美的于10月29日晚陸續發布了2021三季報。前三季度,格力營收1381.3億元,同比增長9.73%;實現凈利潤156.4億元,同比增長14.2%。海爾智家營收1699.64億元,還原卡奧斯出表業務同比增長20.4%;歸母凈利潤99.35億元,還原同期卡奧斯出表等業務影響同比增長60.2%。美的營收2613.42億元,同比增長20.57%;歸母凈利潤234.55億元,同比增長6.53%。

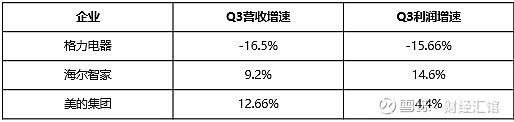

從Q3單季度看,報告顯示,格力單季度實現營收470.8億元,同比下降16.5%;實現凈利潤61.8億元,同比下降15.66%。還原卡奧斯出表業務影響,海爾智家單季度營收增長9.2%,歸母凈利潤實現增長14.6%。美的單季度營收875.32億元,同比增長12.66%;歸母凈利潤84.46億元,同比增長4.4%。

從三家發布的三季報業績來看,前三季度三家企業都實現了營收、利潤的雙增長;Q3單季格力雙降,海爾智家、美的雙增。其中,無論是前三季度還是Q3單季度,海爾智家利潤增速最快,盈利能力強;美的集團營收增速最快,產業規模大,各有所長。

三家財報呈現出不同特色的背后是什么呢?筆者認為主要是三家發展的路徑不同導致的。

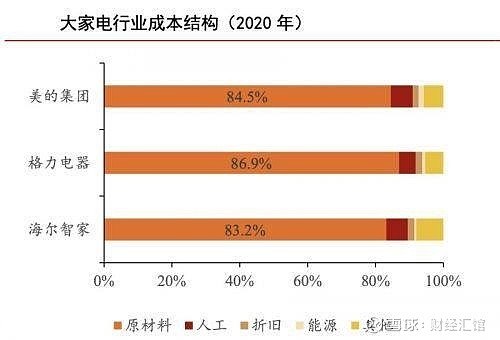

先看格力。從業務比例看,空調還是格力營收的主要來源。看三季報,格力電器的庫存壓力劇增。報告期內,公司存貨已經逼近400億達到396.8億元,同比增長92%,對比今年初,增長也達到42%,而同期營收增速只有9.73%。如果以整個三季度營收470億元來測算,意味著這些存貨大約需要一個季度才能消化完。因此,去庫存,將是格力今年余下時間以及明年的主要任務。

從上半年的情況看,根據格力電器半年報,雖然空調出口情況很好,但“空調內銷方面,受全國多地天氣升溫較慢、原材料價格上漲以及地產竣工不及預期等多重因素影響,空調行業終端需求整體偏弱,2021年上半年內銷銷量雖然同比增長11.98%,但較2019年同期下降了15.63%。”上半年如此,第三季度業績又略顯頹勢,那么今后的形勢呢?至少從房地產走向看,不是非常樂觀。

再看海爾智家。看三季報,海爾智家利潤增速最快主要歸結于兩點:一是數字化轉型帶來的持續降費提效;二是超前戰略布局進入了收獲期。從公開資料看,海爾智家從2020年開始就全面推行數字化平臺,搭建智家體驗云平臺,通過客戶、用戶、產品、服務、營銷、物流六個上平臺的數字化營銷與終端信息建設。從歷史看,海爾智家費率在持續優化,本次整體費用率同比優化1.7pct,費率的持續優化為其利潤釋放了空間。

(海爾智家費率同比持續優化)

同時,海爾智家之前花費了大量真金白銀來布局的全球化、卡薩帝和智慧家庭,現在都進入了收獲期。首先在海外方面,前三季度海爾智家依然保持著2位數增長,經營利潤率又提升了1.7pct持續超代工。這背后在于海爾智家在各區域中的市場地位都得到了提升,比如說FPA收入、利潤均創歷史新高,穩坐當地白電市場第一;同時海爾智家還在不斷建廠來完善全球產業鏈布局,今年海外又有3座工廠投產、2座工廠奠基,來保障業績持續增長。其次在卡薩帝方面,前三季度收入增速為57%,高端占比的提升也改善了海爾智家的盈利結構。最后,三翼鳥為海爾智家帶來了新的增長點,目前場景用戶日活增幅達到了300%、網器日活增幅212%,正被越來越多的用戶認可。這些戰略布局都為海爾智家利潤增長打開了空間,也為他今后的高質量發展奠定了基石。

最后看美的。從業務端看,空調、小家電依然是美的的優勢產業。隨著原材料價格持續攀升,占比較高的優勢產業對于美的的利潤影響較大。主要原因在于美的產銷使用的是“T+3”模式,從客戶下單到準備庫存再到成品制造及最終發貨,每個環節只有3天。好處是將物料庫存壓到最低,缺點是一旦材料價格上漲,也會迅速傳遞到終端產品上,缺少緩沖。對此,美的繼續加大研發投入,通過產品創新來化解成本壓力、穩定市場份額。三季報顯示,美的今年前三季度的研發費用達87.65億元,科技化轉型路線比較清晰。

同時,美的也開始注重在海外自主創牌以及高端品牌方面積極布局。比如在高端布局上,今年前三季度COLMO零售收入超過25億元。不過,相較海爾智家,美的在高端、海外自有品牌及智能家居上布局都起步晚了不少,這意味后期還有相當大的投入布局之路要走。

總體而言,三家財報各有特色,各有所長。格力是空調財報,營收相對單一;美的是規模財報,營收規模領先;海爾智家利潤增速更快,是一份高質量增長財報。最后,看一家企業一定要看他是否有發展空間,是否有更多的故事可講,從這個維度來看,海爾智家相對優勢就明顯了很多,估計這也是很多證券機構看好他的原因。美的在業務規模層面有一定的先天優勢,戰略方面弱了一些,總體科技化轉型路線還是比較清晰。

京公網安備:11010602130026號

京公網安備:11010602130026號