2021年一季度工具行業景氣度較高——2021年一季度中國工具行業景氣指數(CHPI)公報

第一期中國工具行業景氣指數(CHPI)于2021年5月啟動。參與本期調查的企業,制造商(OEM為主)占比56.7%,制造商(自主品牌為主)占比36.7%,經銷商/代理商占比6.7%;2020年營業收入規模為2000萬元以下企業占比13.3%,2000萬-1億元的企業占比23.3%, 1-5億元的企業占比53.3%,5-10億元的企業占比6.7%,10-30億元的企業占比3.3%。

景氣度較高,信心處于“綠燈區”

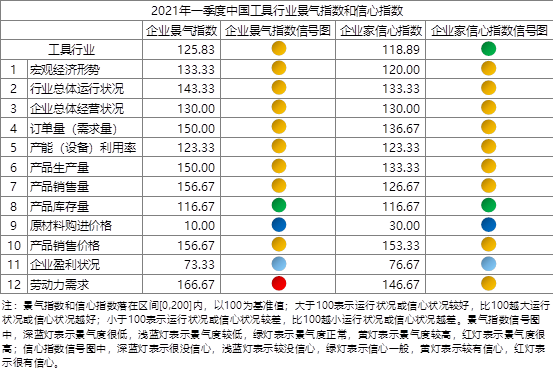

企業景氣指數調查顯示,2021年一季度,工具行業的企業景氣指數為125.83,處于景氣運行較好的“黃燈區”;企業家信心指數調查顯示,企業家對2021年二季度的預期信心相較一季度的景氣度有所下滑,信心指數為118.89,與一季度的景氣指數相比下降了6.94個百分點,但仍處于正常的“綠燈區”。

從景氣指數構成指標來看,勞動力需求指標處于“紅燈區”,本季度企業對勞動力需求相比上一季度顯著上升;宏觀經濟形勢、行業總體運行狀況、企業總體經營狀況、訂單量(需求量)、產能(設備)利用率、產品生產量、產品銷售量、產品銷售價格等八項指標處于“黃燈區”;產品庫存量指標處于“綠燈區”;企業盈利狀況指標處于在景氣指數較低的“淺藍燈區”;原材料購進價格指標景氣指數僅為10.00,處于“深藍燈區”。就總體看,工具生產企業在今年一季度總體運營狀況較好,但上游原材料漲價對企業的生產經營和盈利情況影響深刻。

從信心指數構成指標來看,企業家對宏觀經濟形勢、行業總體運行狀況、企業總體經營狀況、訂單量(需求量)、產能(設備)利用率、產品生產量、產品銷售量、產品銷售價格、勞動力需求等九項指標較有信心,指數處于“黃燈區”;產品庫存量指標處于“綠燈區”;企業家對下一季度的企業盈利狀況信心仍比較低,指數處于“淺藍燈區”;對于原材料購進價格,絕大多數企業家認為價格仍將繼續上升,指數繼續處于“深藍燈區”。

企業營收增長,外貿回暖明顯

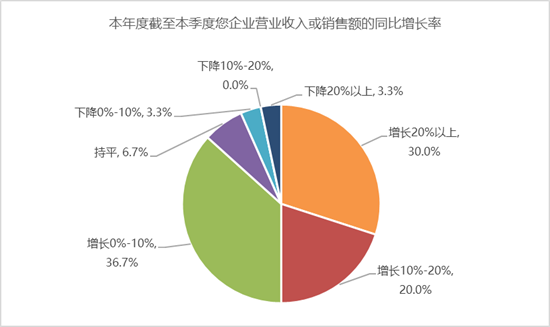

在一季度的調查中,企業的經營狀況普遍呈現高漲態勢,營業收入相比去年同期實現正增長的企業占比達到了86.7%,這主要是由于2020年一季度全行業的生產和經營均處于低位。其中,營收增長20%以上的企業占比30.0%,增長10%-20%的企業占比20.0%,增長0%-10%的企業36.7%。此外,營收下降幅度在20%以上的企業也有3.3%。

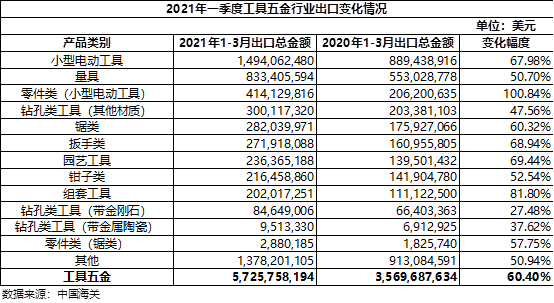

對外貿易方面,2020年受新冠疫情影響工具五金的出口額從2月份開始承受壓力,疫情穩定后出口逐步回暖。來自中國海關的數據,一季度工具五金行業實現出口額57.26億美元,同比增長60.4%。其中,小型電動工具出口額最高為14.94億美元,同比增長67.98%;量具出口額8.33億美元,同比增長50.7%;零件類(小型電動工具)4.14億美元,同比增長100.84%。

一季度調查中,企業家反映在生產經營中面臨的問題主要是原材料價格上漲和勞動力緊缺,73.7%的企業提出“原材料成本上漲異常”,26.3%的企業提出“招工難”。此外,還有10.5%的企業提出“集裝箱緊張”和“行業價格戰”。中國的工具制造企業數量眾多、企業規模普遍不大,品牌價值普遍不高,在面臨制造成本和人力成本不斷上漲、行業競爭趨緊時,抗風險能力顯然是缺乏的。

經濟運行良好,居民收入和消費恢復增長,新房投資和銷售兩旺

一季度,經濟持續穩定恢復,開局良好。

國內生產總值249310億元,按可比價格計算,同比增長18.3%;比2019年一季度增長10.3%,兩年平均增長5.0%。

社會消費品零售總額105221億元,同比增長33.9%,兩年平均增長4.2%;全國實物商品網上零售額23067億元,同比增長25.8%,兩年平均增長15.4%,占社會消費品零售總額的比重為21.9%。

全國居民人均可支配收入9730元,扣除價格因素同比實際增長13.7%,兩年平均增長4.5%。其中,城鎮居民人均可支配收入13120元,同比實際增長12.3%;農村居民人均可支配收入5398元,同比實際增長16.3%。

全國居民人均消費支出5978元,名義增長17.6%,扣除價格因素,實際增長17.6%。與2019年一季度相比,兩年平均名義增長3.9%,實際增長1.4%。從增長趨勢看,一季度居民消費已經扭轉上年同期以來連續四個季度下降的局面,呈現恢復性增長態勢。

全國房地產開發投資27576億元,同比增長25.6%,比2019年一季度增長15.9%,兩年平均增長7.6%。其中,住宅投資20624億元,增長28.8%。商品房銷售面積36007萬平方米,同比增長63.8%,比2019年一季度增長20.7%,兩年平均增長9.9%。其中,住宅銷售面積增長68.1%,辦公樓銷售面積增長34.4%,商業營業用房銷售面積增長24.9%。從區域來看,東部地區商品房銷售面積15347萬平方米、同比增長74.3%,中部地區銷售面積9639萬平方米、同比增長68.9%,西部地區銷售面積10039萬平方米、同比增長47.1%。

二手房方面,來自貝殼研究院的報告顯示,2021年一季度重點18城的鏈家二手住宅實際成交量較去年4季度增長14%,約是去年同期的2.6倍(受疫情影響2020年一季度基數較低),是2017年以來單季度成交最高點。分城市看,一季度上海二手房成交量環比微降、北京成交量環比增長20%,而核心二線城市則是熱度高企,如合肥一季度成交量環比增長約60%,成都、武漢環比增幅在30%左右,西安環比增長10%。對于后市,綜合考慮中央及地方近期調控政策密集、嚴查經營貸、銀行利率持續上升等,預計市場在二季度將回調,或將出現拐點。

2021年前三個月,PPI(工業生產者出廠價格指數)同比分別上漲0.3%、1.7%和4.4%。1-3月平均來看,工業生產者出廠價格比去年同期上漲2.1%,工業生產者購進價格上漲2.8%。工業生產者出廠價格中,生產資料價格上漲2.8%,生活資料價格下降0.1%。工業生產者購進價格中,黑色金屬材料類價格上漲12.0%,有色金屬材料及電線類價格上漲11.9%,化工原料類價格上漲2.0%,燃料動力類價格下降1.1%。從主要行業出廠價格看,黑色金屬礦采選業同比上漲28.8%,有色金屬礦采選業同比上漲10.9%。

放眼長遠,品牌建議任重道遠

原材料價格上漲帶來超乎想象的成本激增,連鎖效應已在多個細分行業顯現,以銅、鋁、鋼材等為基礎原材料的行業,受波及程度深刻。放眼長遠,外貿壁壘有加強的趨勢,加上中國勞動力成本不斷上升,全球制造業在逐漸地向越南、老撾等東南亞國家轉移,這將對我國包括五金工具在內的出口產業造成較大的威脅。而且以OEM業務為主,必然會導致利潤率不高,也難以打開自己的銷售渠道,打造具有國際影響力的中國品牌,是提升我國產業競爭力和綜合國力的必然舉措。

特別鳴謝:

北京唯佳長信工具有限公司、杭州臨安太陽工具有限公司、杭州臨安制鉗有限公司、河北中泊防爆工具集團股份有限公司、河北中泊防爆工具集團股份有限公司、建德市遠豐工具有限公司、江蘇宏寶工具有限公司、江蘇金鹿集團有限公司、萊州鴻源臺鉗制造有限公司、寧波大葉園林工業股份有限公司、寧波巨豐工具實業有限公司、寧波美琪工具有限公司、寧波市杰杰工具有限公司、寧波新達量具有限公司、寧波長城精工實業有限公司、全工工具股份有限公司、山東黑旋風鋸業有限公司、上海贛春事業有限公司、上海巾幗機電設備有限公司、威海力鈺實業有限公司、文登威力工具集團、徐州金虎工具制造有限公司、張家港中天達工具有限公司、招遠市宏潤機具制造有限公司、浙江保威爾科技有限公司、浙江德碩電器有限公司、浙江省金華市韓芝工具有限公司、浙江拓進五金工具有限公司。

京公網安備:11010602130026號

京公網安備:11010602130026號