市值超格力、逼美的,這家子公司是怎么做到的?

其中,海爾智家被推薦次數位居所有金股前三位。從投資者視角來看,券商對海爾智家的這個推薦理由有很強的內在邏輯。

隨著地產企穩政策出臺,以及大宗商品價格逐步回穩,一直被成本和需求雙重邏輯擠壓的家電制造板塊迎來了整體復蘇。邏輯翻轉之下,白電三巨頭二季度市場表現,整體超越了指數表現,中國制造業的韌性可見一斑。

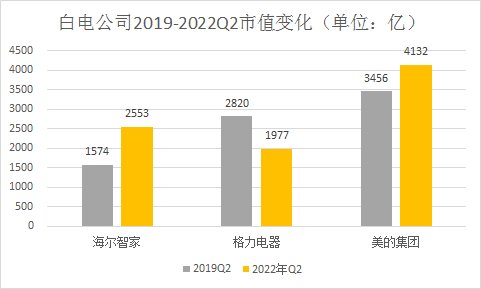

除了券商強力推薦之外,三家白電巨頭中,海爾智家市值表現也明顯更為出色。一方面,在二季度,海爾智家股市走勢相較其他兩家有近10%的超額表現;另一方面,在過去的三年中,海爾智家的市值已經超過了格力電器,逼近了美的集團。

市值節節攀升的背后,是海爾智家的投資者結構的逐年改善——隨著看中長期價值的投資人逐漸入場,其市值表現也更具韌性。

01資本全面看好

回顧過去七年的三家公司基金持倉占流通盤比例,我們能明顯發現,公募基金對海爾智家的觀點與其他兩家有很大不同。

首先,海爾智家的公募基金持倉占比呈現明顯增長,持倉占流通股比例從4%上升至14.47%,美的集團從7.29%下滑至7.02%,格力電器從5.42%下滑至3.12%。

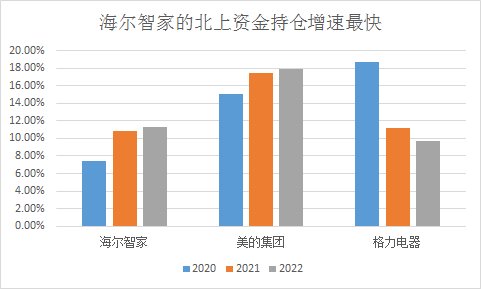

其次,在過去三年中,北上資金對海爾智家的持倉占比增長也是最快的。海爾智家的持倉從7.48%增長至11.33%。

第三,在海爾智家的股東名單中,興全合潤,易方達,華夏大盤等明星基金赫然在列。

要知道,與另外兩家白電巨頭不同,海爾智家作為上市公司,僅是海爾整個生態體系中的一個子公司,并非海爾集團的全部。

問題來了:子公司就取得了這樣的市值表現,機構投資者究竟看到了關于海爾智家的什么秘密?

02海爾智家的秘密

在機構投資者眼中,三家白電的差異正在日益明顯。

首先,從高端化進程來看,海爾智家的高端化進程相較其他兩家選手取得了明顯的成果。以空調產業為例,龍頭格力、美的長期的殺手锏是通過價格戰,最終擴大份額。但價格戰的負面作用同樣很明顯,長期看,由于盈利能力的縮減,企業業績也會受比較明顯的影響,2021年報兩家企業利潤增速就反映了這一點。

而海爾智家的高端化則走了完全相反的道路,其多年前布局的高端品牌卡薩帝,2021年收入達129億元,同比增長超40%。

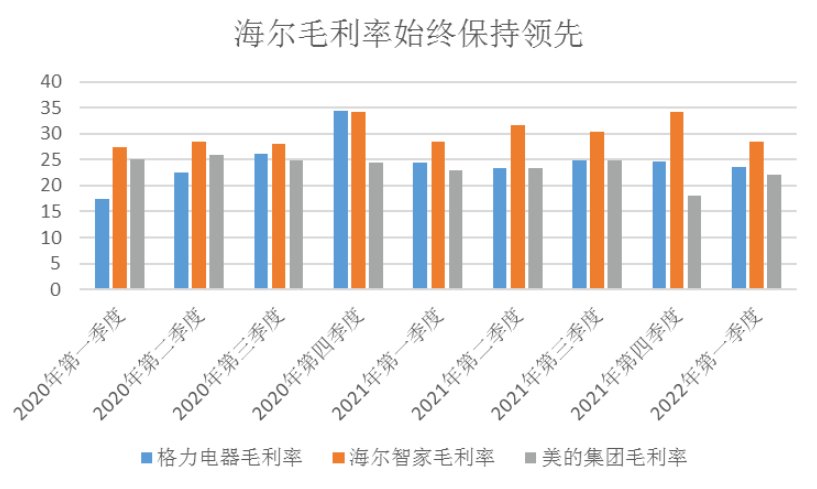

得益于高端產業結構的轉型,在消費壓力愈發明顯的今天,海爾智家冰箱、洗衣機、廚衛電器、空調、水家電毛利率分別為31.76%、33.65%、32.65%、27.93%、45.79%,整體毛利率達到31.23%,比格力、美的要高出大約7個百分點、9個百分點,而且還是唯一逆勢增長的企業。

因此,我們看到美的、格力也意識到了布局高端品牌的重要性,最近幾年開始逐步發力。但不難想象,高端品牌建設畢竟是一個長期過程,需要大量的品牌建設和營銷推廣等投入。

而海爾智家的高端化道路已經走通,無論是冰箱、空調、洗衣機還是廚電,海爾智家的高端份額都要么保持高增長,要么穩居第一。在消費者的心智中,卡薩帝的品牌價值已經被成功打造,高端化趨勢已經勢不可擋。

其次,與行業還在苦苦做橫向延伸不同,海爾智家完成了從賣產品向賣場景的縱向躍遷。海爾智家通過全球首個場景品牌三翼鳥,實現客單價的大幅提升,達到22萬元;在渠道方面,三翼鳥拓展了1563家門店,線上月活數字則達到了675萬,這已經相當于一個相當不小的C端互聯網的月活數字。

最后,在全球供應鏈一片緊張的危機中,相較其他兩家白電企業,海爾智家的出海創牌和本地化運營更好的抵御了通脹壓力。

海爾智家的出海路徑選擇與其他兩家公司的顯著不同。這還要回溯到上世紀90年代,在中國人口紅利、低制造成本邏輯支撐下,以美的、格力等為代表的貼牌代工模式顯得異軍突起:由于不用投入研發和海外渠道建設,代工模式能夠最短時間實現收入和利潤增長。

而海爾智家的海外創牌,一開始就需要對海外的供應鏈和渠道進行投入,短期見效慢。不過創牌和貼牌區別近幾年逐漸顯現出來,2021年報顯示,美的海外毛利率為21.76%,同比-3.03%;格力海外毛利率為9.84%,同比-2.29%;海爾智家海外毛利率為28.21%,同比+0.2%。

不僅如此,對一直專注出口創匯的美的、格力兩家白電巨頭來說,由于代工廠轉型做OBM需要有完善的營銷網絡作支撐,渠道建設的費用很大,而且常會與自己代工的客戶有所沖突,通常為保證大客戶利益,代工廠很少去做OBM,更不用提出口創牌的決心,這個過程中的投入和挑戰都會變得非常巨大。

值得一提的是,本地建廠全球化布局,同樣可以抵御逆全球化發展產生的環境保護壁壘。舉例來說,隨著碳中和壓力逐步增大,歐盟通過碳關稅為來自外部的貿易增加壁壘:對于中國這樣的發展中國家來說,制造業碳排放強度的不同構成了天然的貿易障礙,美的和格力以中國為制造業根基的出口創匯模式,會面對愈發強烈的隱形貿易壁壘。

但對海爾智家這樣供應鏈建在海外,直接本土化運營的全球巨頭來說,碳關稅反而變成了競爭優勢。

當然,必須指出的是,意識到自有品牌重要性的美的、格力,也在加速轉型出海模式。其中,美的明確提出,到2025年,外銷的自主品牌OBM業務占比目標達到50%以上;格力電器2011年就在美國成立了分公司,更早還在巴西投入了大量精力。

從全球化的規劃來看,海爾智家已證明了出海創牌道路的可行性,美的、格力也在加速向創牌轉型。

03海爾智家:樂觀者的未來

對海爾智家來說,這一切僅僅是剛剛開始。與那些眼中有寒冬的人相比,海爾智家看到的更多是希望。

從數字化轉型來說,海爾智家持續推進用戶、員工、客戶、研發、制造、營銷等全流程上平臺,持續降費提效。其中,2021年用戶數字化帶動客單價增長12.5%,員工數字化實現整體提效8%,客戶數字化使人均獲客率提升38%。而隨著數字化運營的持續進行,海爾智家將進一步降費提效。

從科技屬性上說,2021年,海爾智家研發費用同比增長22.0%,持續加大對智慧場景方案、人工智能、物聯網、云計算以及產業超前技術的研發投入,實現了從產品科技到場景科技的引領。不僅如此,未來3年海爾將投入600億增加科技創新研發投入。

從制造布局來講,海爾智家全球本土化布局還在加速。自2021年以來,印度工業園、歐洲干衣機工廠、歐洲工業4.0冰箱互聯工廠、GEA熱水器工廠等陸續投產,青島上合示范區海爾高端冰箱互聯工廠奠基,這些超前布局將進一步使海爾智家在品牌引領、盈利引領的新起點上持續擴大全球優勢。

在海爾智家相對其他白電企業的價值上,市場的判斷是有效的,無論是投票機,還是稱重機,市場已經給出了自己的判斷:海爾智家的市值的變動就是一個明證。

京公網安備:11010602130026號

京公網安備:11010602130026號