又到石油周期,你怎么看白電三巨頭?

種種跡象昭示,又一輪石油新周期已至。這便意味著,持有那些賽道足夠堅韌、質地足夠優良、產品足夠過硬的公司股票,至關重要。以此為標準,并以史為鑒,與每個家庭心智及生活密切關聯的白電行業頭部公司,需要引起我們的重視。

事實上,作為為數不多穿越過多個完整經濟周期的公司,中國白電巨頭們對石油周期并不陌生。相反,在過去20年中,一次又一次的周期讓中國白電巨頭增速更加迅猛,盈利能力也大幅提升。

這一次,格力、美的與海爾智家們,誰能更好應對?

01

參考歷史周期,三大白電巨頭表現如何?

在投資者眼中,這次大宗漲價對白電的影響,與2008年油價上行周期類似。此時,我們可以回顧一下歷史,從而做出更冷靜的判斷。

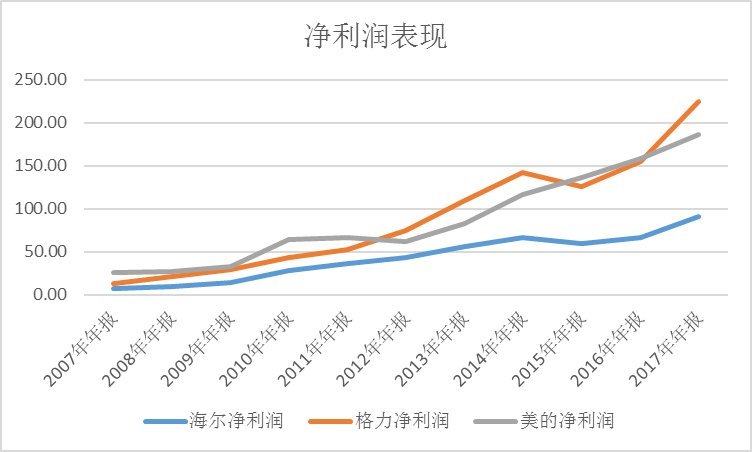

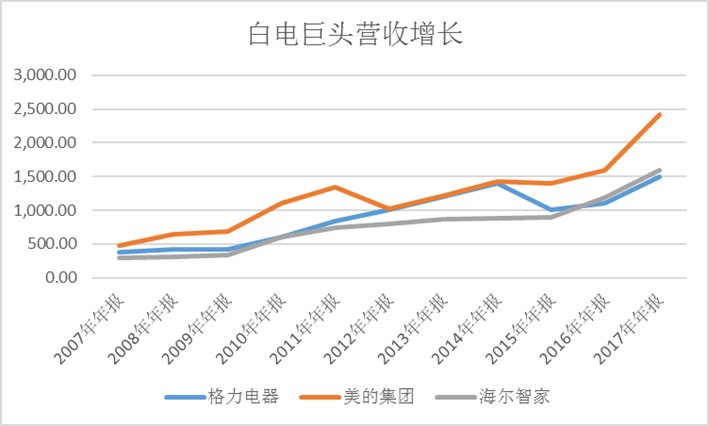

在2007-2017這十年中,油價最高觸及147元,而最低則觸及26元的低點,同時地產行業也經歷了多個周期。從結果看,這種經濟周期的變化并沒有影響白電三巨頭的營收增長,也并沒有阻止三大白電巨頭凈利潤的持續增長。

而歷次地產調控也未曾改變白電增長邏輯:三大白電通過吞下其他競爭對手的份額,在家電市場逐漸取得極強競爭優勢,這些都是在地產市場時而繁榮,時而冷清的波動環境中取得的。

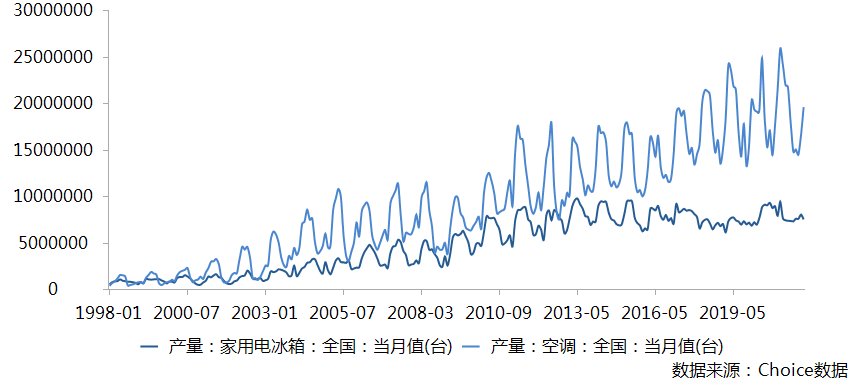

更重要的是,隨著三大白電巨頭逐漸將重心轉向海外,中國家電產量逐年上升,開始與海外家電巨頭展開正面交鋒。

因此,與市場的一般認知不同,三大白電巨頭在幾次石油周期和地產周期中,都保持了穩定的發揮,無論是營收增長還是利潤增長,白電巨頭的表現都頗為驚艷。

02

這次周期,三大白電巨頭有什么不一樣?

如今,又一輪石油新周期已至,三大白電巨頭又會有什么不一樣的表現呢?

在應對新周期的能力建設上,過去幾年中,各家白電企業瞄準了場景化和出海創牌兩個全新的方向。在這個兩個方向上,三家白電巨頭都投入了相當多的精力,但取得的成果則各有不同。

首先,以高端化和場景化為例。從2021年以來,家電全行業都在推動套系化和高端化趨勢,高端產品占比不斷提升。

通過卡薩帝和三翼鳥,海爾智家實現了高端化和場景化的躍遷。海爾智家2021年三季報顯示,卡薩帝品牌持續高增,收入增速達57%;三翼鳥也進入放量收獲階段。2021年三季度,三翼鳥場景品牌推動海爾智家場景用戶日活增長300%,網器日活增幅212%。相對于單個產品,高端成套、場景方案不僅擁有著更高單價和毛利率,客戶粘性以及品牌認同度更高。

隨著海爾智家在場景化、高端化策略的逐步落地取得成功,格力和美的也加速在這個賽道相應發力。如在高端化上,美的推出COLMO,到2021年前三季度,COLMO收入已經達25億。因推向市場較晚,截至去年9月底,各品類的前十名中,尚未見到COLMO身影。

實際上,這并非美的第一次在“高端之路”的嘗試,2010年左右,美的曾陸續推出凡帝羅和比佛利兩個高端子品牌。在場景化上,美的推出了COLMO BLANC套系、COLMO TURING套系等,以覆蓋更多場景的套系化解決方案。

格力也在2021年10月首次發布了“格力明珠”、“格力星空”、“格力遠山”、“格力年華”、“格力簡愛”五組中國風大套系家電產品。值得一提的是,格力以空調為核心,產品少,且較為單一,五大套系家電的成果也有待時間檢驗。

其次,以全球化為看點,在船運成本大幅上升的今天,真正支撐海外市場高增長的,是自主創牌和全球供應鏈協同優勢,包括研發、產品開發、采購、供應鏈管理、品牌營銷推廣。

這三家白電公司在全球化問題上也呈現了差異。

一是早在1999年就在巴西建廠的格力電器,至今仍然沒有發展出獨立的海外品牌,到2020年,海外收入占11.9%,而且其中大部分仍然是出口代工和出口創匯。不過格力電器美國分公司2021年正式成立,也彰顯了其對海外市場信心滿滿。

二是美的的出海之路,也正加速從出口創匯到出口創牌的轉變。在剛剛結束的全國兩會上,美的集團家用空調創新研究院主任李金波提交了一份“關于推動家電產業提質增效、提升國際競爭力的建議”,號召企業出海創牌。如今美的正憑借東芝家電、CLIVET、EUREKA和KUKA所擁有的海外品牌和技術,逐步完成全球化布局。

三是行業最早出海創牌的海爾智家,歷經多年的投入,已構建起研發、制造、營銷“三位一體”的本土化運營能力,面對船運成本上漲等挑戰,抗風險能力更強。

而從供應鏈層面看,海爾智家的海外足跡也非常清晰:公開數據顯示,海爾智家在全球已經擁有10+N大研發體系,29個工業園、122個制造中心、23w+網絡布局,產品遍及160多個國家和地區,服務全球10億用戶。

綜上,在應對新石油周期的方案上,三家巨頭都做了不同的準備,也許這一次周期過去,三家公司穿越周期的能力也將逐漸顯示出不同。而資本市場上,三家公司也將迎來全新的定價,復利的玫瑰必將綻放。

京公網安備:11010602130026號

京公網安備:11010602130026號