三季報:三巨頭均增長,海爾智家利潤增長醒目

具體來看,2022年前三季度,美的營收2704億元,同比增長3.45%;歸母凈利潤244.7億元,同比增長4.33%。海爾智家營收1847億元,同比增長8.9%;歸母凈利潤116.7億元,同比增長17.3%。格力營收1474億元,同比增長6.77%;歸母凈利潤183億元,同比增長17%。

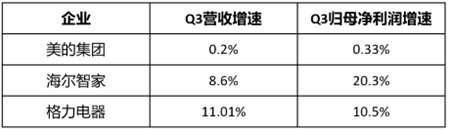

從Q3單季度看,美的營收增長0.2%,歸母凈利潤增長0.33%;海爾智家營收增長8.6%,歸母凈利潤增長20.3%;格力營收增長11.01%,歸母凈利潤增長10.5%。

整體來看,美的營收規模最高,營收、利潤增速放緩,Q3單季幾乎沒有增長;格力Q3單季營收增速最快;海爾智家利潤增長醒目:無論是前三季度還是Q3單季,都是最快。那么,三家企業財報數據的差異背后是什么呢?

先看美的。從業務上看,B端業務亮眼,C端業務承壓。三季報顯示,美的B端業務工業技術、樓宇科技、機器人及自動化、數字化創新業務分別實現收入170、179、195、81億元,分別同比+14.84%、+22.65%、+5.72%、37.30%;C端業務智能家居事業群實現營收1862億元,同比+1.70%。也就是說美的仍以C端空調和小家電業務為主,占到總營收的近70%,C端業務增長緩慢,是美的增速放緩的主要原因。

值得一提的是,美的Q3單季度智慧家居板塊實現收入603億元,同比-1.86%。浙商證券研報顯示,智慧家居板塊承壓的原因是海外需求不景氣導致公司出口量下滑,22Q3期間,美的空調、洗衣機、冰箱的出口量分別同比-22.51%、-6.62%、-27.42%,而這也是美的Q3單季幾乎沒有增長的原因。為了應對不確定性持續增加的海外市場,美的也正加大從貼牌到自有品牌轉型的布局。

再看海爾智家。根據網上公開資料來看,其利潤增速搶眼主要得益于兩大方面,一是超前布局進入收獲期,二是其數字化轉型持續見效。

在超前布局方面,海爾智家先于行業布局的海外自主創牌、高端品牌卡薩帝、智慧家庭,都進入了收獲期,正加速釋放增長空間。在海外創牌上,其營收同比增長8.7%,今年又相繼投產了南亞冷柜工廠、美國GEA熱水器工廠、土耳其洗碗機工廠等,這些產能布局又將為其未來快速響應市場變化積蓄新優勢,加速釋放業績增長潛力;在高端品牌卡薩帝上,在萬元以上冰箱、萬元以上滾筒洗衣機、1.5萬元空調的市場零售額份額分別為38.6%、79.4%、31.2%,持續夯實國內高端市場第一的基礎上,還加速布局南亞、東南亞、歐洲等海外市場,拓展新增長點;在智慧家庭上,全球唯一場景品牌三翼鳥持續放大用戶價值,Q3三翼鳥門店上平臺占比提升146%,智家APP用戶日活提升39%,智家語音用戶日活提升157.5%。

另一方面,海爾智家近幾年持續深化的數字化轉型,推動費率進一步優化。財報顯示,前三季度其銷售費用率和管理費用率持續優化0.8個百分點,至此費率已實現3年3連降,降本增效明顯,進一步釋放了業績增長空間。

最后看格力。近幾年,線下銷售遭遇沖擊,格力加速進行渠道化改革。財報顯示,前三季度格力銷售費用83.47億,去年同期97.96億,下降14.49億,下降14.79%,銷售費用的下降跟渠道改革有關,為其進一步釋放了利潤空間。

另外,格力電器今年完成收購盾安環境的控股權、并實現了財務報表并表。盾安環境是空調上游核心部件的主要供應商,還布局了新能源汽車的部件業務。盾安環境今年前三季實現營收72.56億元,歸母凈利潤7.02億元,這也在一定程度上推動了其業績增速的提升。

整體看下來,三家財報各有特色。美的營收規模領先,B端業務開始見效;格力渠道改革,加速了利潤空間釋放;海爾智家利潤增速最快,增長醒目。

三季報業績點評:

從三巨頭的財報看,每家都在努力變革。美的和格力通過在B端的多元化提升收入和利潤,海爾智家在數字化、海外創牌、高端市場以及生態經營方面深挖,都實現了業績的增長。

2022年三季度財報或成為巨頭們發展的分水嶺:海爾智家繼續在智慧家庭主業上高速增長,美的和格力開啟B端多元化,另辟蹊徑。這也意味著海爾智家在全球家電市場和未來智慧家庭上的地位越來越穩固,而美的和格力的家電主業是否持續低增長甚至萎縮,有待繼續觀察。

京公網安備:11010602130026號

京公網安備:11010602130026號